개별 저축은행에서 올해 SGI서울보증(SGI)에 납부한 추가 보험료 부담이 최대 수십억 원에 달했다. 정책상품인 '사잇돌2' 대출의 부실이 늘어나면서 SGI의 대위변제금도 많아졌기 때문이다. 일부 저축은행은 대출실행 이후 SGI와 보증보험 계약을 해지하는 식으로 추가 보험료 부담을 줄여나간다. 금융당국은 보험료율 인하를 검토 중이다.

30일 금융권에 따르면 금융지주 계열 A저축은행은 지난 2월 SGI에 약 40억원의 추가 보험료를 지불한 것으로 알려졌다.

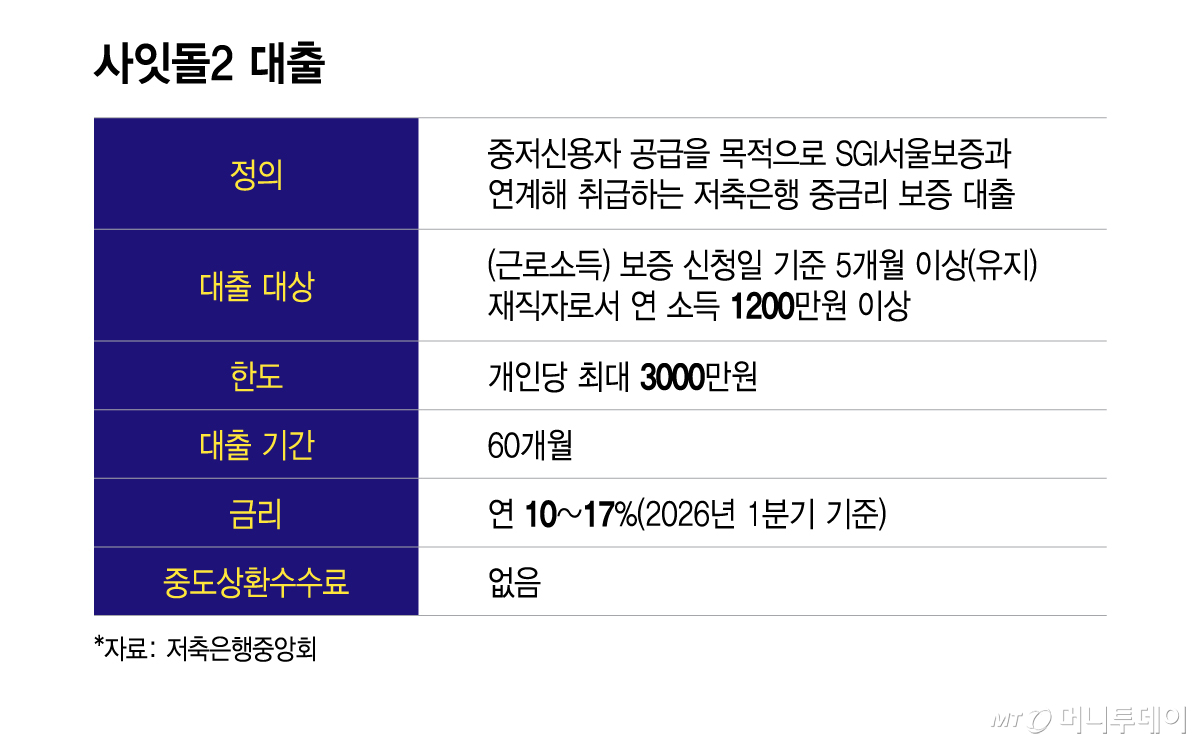

사잇돌2는 저축은행과 SGI가 연계해 중·저신용자에게 공급하는 중금리대출 상품이다. 저축은행이 중·저신용자에게 대출을 내준 후 연체가 발생하면 SGI가 원금을 보장하는 구조다. 보증의 대가로 저축은행은 SGI에 보험료를 지불한다. 납부된 보험료 대비 SGI가 대신 갚은 금액의 비율이 130%를 초과하면 저축은행은 추가 보험료를 내야 한다. 추가 보험료 산출기준은 3년 전 실행된 대출이다.

A저축은행과 달리 다른 금융지주 계열인 B저축은행의 올해 추가 보험료는 약 4억원에 그쳤다. 또다른 금융지주 계열 C저축은행도 3억7000만원 정도를 SGI에 냈다. B·C저축은행은 2023년 1000억원 이상의 사잇돌2 대출을 실행했다. 당시 A저축은행이 취급한 규모보다 3배 더 많다.

두 저축은행의 대출규모가 훨씬 컸음에도 추가 보험료가 적은 것은 그만큼 SGI가 대신 갚은 돈이 적었기 때문이다. 상대적으로 부실위험이 작은 차주를 대상으로 대출이 나갔다고 해석할 수 있다.

SGI와 보증보험 계약을 해지하는 식으로 대위변제금 비율을 관리하는 방법도 있다. 사잇돌2가 실행된 이후 저축은행이 보증보험 계약을 해지하면 해당 대출은 일반신용대출로 분류된다. 계약이 해지된 대출은 SGI가 대위변제를 하지 않기에 저축은행은 이후 추가 보험료를 내지 않아도 된다.

저축은행 관계자는 "보증보험을 중도해지하는 식으로 대위변제 비율을 130% 수준으로 유지할 수 있다"며 "이후 일반신용대출로 전환된 채권을 시장에 매각할 수도 있는데 어떤 방법이 유리한지 회사마다 대출 건별로 판단할 것"이라고 설명했다.

저축은행업계는 보증보험료 부담이 사잇돌2의 취급을 꺼리게 만드는 요인이라고 지적했다. 실제로 B저축은행의 사잇돌2 취급액은 2023년 1000억원 이상이었지만 지난해에는 이보다 훨씬 적은 4분의1 수준으로 급감했다.

금융당국도 관련 이슈를 인지했다. 금융위원회는 SGI 보증심사모형 고도화 등으로 사잇돌 대출을 개선할 예정이다. 오는 10월 카드사 등 여신전문금융사도 사잇돌2 대출을 출시하는데 이에 앞서 보험료율을 인하하는 방안을 검토 중이다.