연말마다 반복되던 가계대출 셧다운이 올해는 빨라질 것이란 우려가 커지고 있다. 은행들이 상반기에 이미 올해 연간 가계대출 증가액 목표치를 채웠기 때문이다. 폭증한 가계대출은 주택담보대출(주담대)이 아닌 '빚투'(빚내서 투자) 마이너스통장 신용대출이 대부분이다. 은행들이 이미 대출 한도가 승인된 마통을 막을 수 없게 되자 실수요자가 있는 주담대를 틀어 막고 있다. 중도금 대출도 막히면서 주택공급에도 차질이 빚어지고 있다. 사실상 총량규제가 실패했다는 비판이 나온다.

19일 금융권에 따르면 KB국민은행이 지역 구분없이 주담대 한도를 최대 6억원에서 3억원으로 제한하는 '극약처방'을 내린 것은 주담대가 전국적으로 폭증해서가 아니다. 증시 변동성에 빚투로 인한 신용대출이 속수무책으로 늘고 있어서다.

마통은 계좌를 개설하면 대출 한도를 미리 부여 받고 필요할 때 수시로 대출을 받을 수 있다. 은행으로서는 이미 한도를 내줬기 때문에 사후적으로 대출 수요를 막을 방법이 없다. 5대 은행 기준으로 마통 한도는 88조원에 이른다. 이 가운데 절반 가량만 한도가 소진된 상태로 하반기에 최대 40조원의 신용대출이 더 나가더라도 은행으로선 막을 방법이 없다.

금융당국의 가계대출 총량규제는 신용대출과 주담대 구분없이 합산해 전년 대비 1.5%를 넘지 못하도록 한다. 국민은행은 아직 당국의 총량규제를 위반하지 않았으나 마통 증가세가 이어진다면 9월 전후로 총량규제 목표치를 초과할 수 있다. 한도성 대출을 막을 방법이 없으니 상대적으로 손쉬운 주담대를 3억원으로 제한하는 극단적인 방법을 쓴 것이다.

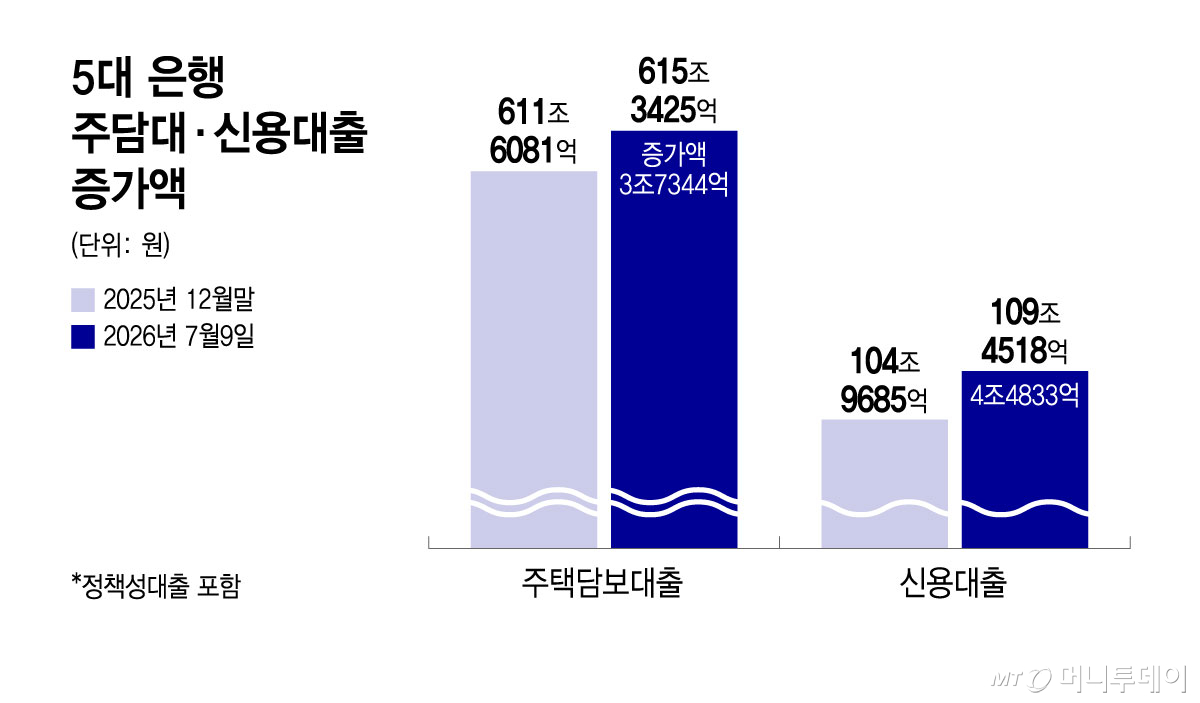

5대 은행의 가계대출 잔액(정책성대출 제외)은 지난 15일 기준 649조6612억원으로 연초 대비 4조6912억원 늘었다. 총량규제에 따라 연간 늘릴 수 있는 증가목표액 4조3400억원을 이미 3512억원 가량 초과한 상황이다. 가계대출이 급증한 것은 주담대 때문이 아니다. 주담대의 경우 도리어 올해 1월~3월까지는 잔액이 감소했다. 정책성 대출을 포함해 이달 15일까지 주담대는 총 4조2983억원 증가했다. 디딤돌대출 등 정책성 대출을 제외하면 사실상 전년 대비 잔액이 거의 늘지 않았다.

반면 같은 기간 신용대출은 5조783억원 급증해 주담대 증가액을 추월했다. 특히 증시 변동성이 컸던 지난 5월과 6월에 4조원 가량 늘었다. 은행들이 국민은행 같은 '3억원 한도 제한' 조치를 하지 않더라도 하반기에 주담대 문턱을 대폭 올릴 수밖에 없는 실정이다.

총량규제가 '빚투'는 못 막으면서 실수요자가 있는 '주담대'만 틀어막았다는 비판이 제기된다. 금융당국은 올해 초 가계대출 총량관리 규제를 발표하면서 월별, 분기별, 반기별로 목표치를 부여해 깐깐하게 관리하겠다고 강조했다. 약속대로 주담대는 목표치에 부합하게 잘 관리됐으나 빚투로 인한 신용대출 폭증은 못 막았다. 총량관리에 실패한 셈이다.

총량관리의 부작용으로인해 주택공급에 악영향을 주고 있다는 게 더 심각하다. 지난 15일 금융위원회 주최의 금융분야 부동산 토론회에서 한 건설업체 대표는 "주택분양을 하기 위해 중도금대출을 요청했는데 2개 은행의 지점장이 모두 총량규제 때문에 대출을 못하겠다고 한다"며 "정부는 주택공급을 늘리라고 하는데 대출을 막고 있다. 이율배반적"이라고 비판했다.