10명중 6명 'N잡러' 4년째 증가

즉흥 소비보다는 계획·가성비 따져

1인가구의 여유자금 활용처가 예·적금에서 주식 투자로 빠르게 옮겨가는 것으로 나타났다. 특히 남성을 중심으로 빚내어 투자하는 경향도 늘었다. 본업과 함께 부수입 활동을 병행하는, 이른바 'N잡러'도 꾸준히 증가하는 가운데 N잡 활동 비중이 60%로 치솟았다.

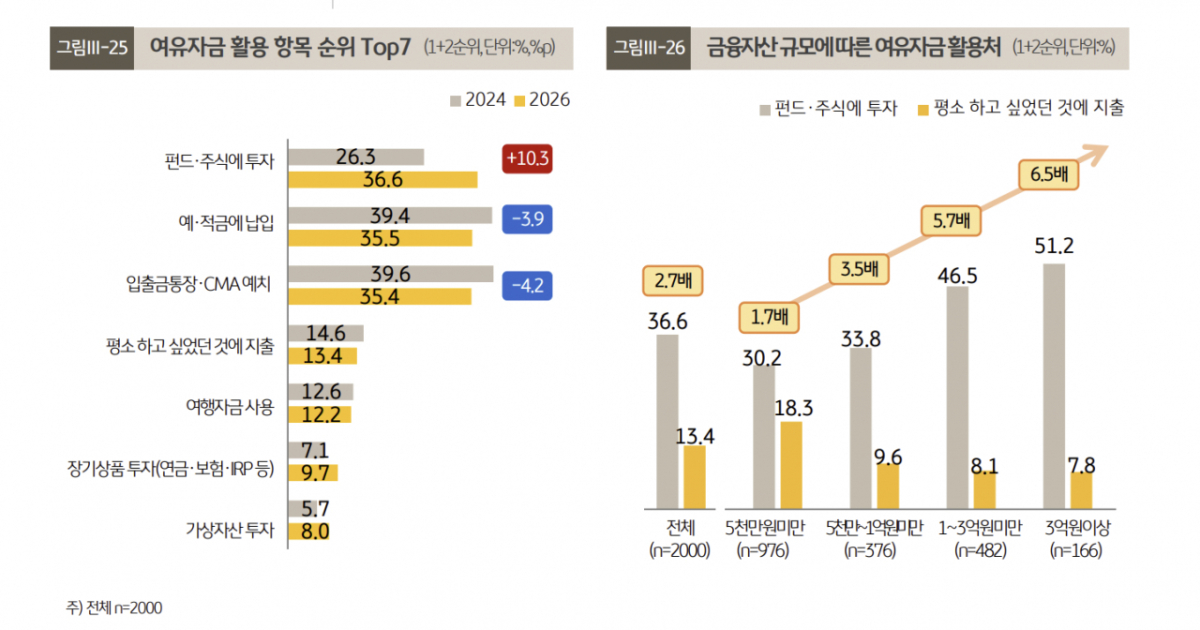

KB금융그룹이 19일 발간한 '2026 한국 1인 가구보고서'에 따르면 1인가구가 여유자금을 활용하는 수단으로 펀드, 주식 투자가 36.6%로 1위를 차지했다.

여유자금 활용처로 펀드·주식투자를 응답한 비율은 2024년 26.3%에서 36.6%로 10.3%P(포인트)나 올랐다. 2024년 조사 당시 1위였던 입출금통장·CMA 예치는 39.6%에서 35.4%로, 예·적금 납입은 39.4%에서 35.5%로 응답률이 줄면서 2, 3위권으로 밀려났다.

특히 금융자산이 많을수록 펀드·주식투자에 활용하는 경향을 보였다. 펀드·주식투자에 여유자금을 활용한다는 응답자의 경우 금융자산 3억원 이상이 51.2%로 집계됐으며 이는 5000만원 미만(30.2%)을 훨씬 웃돈다.

가상자산투자(5.7→8.0%)와 장기상품투자(7.1→9.7%)는 응답비중은 소폭 늘었다. 그러나 평소 하고 싶었던 것에 지출(13.4%)하거나 여행자금(12.2%)으로 쓰는 비중은 큰 변화가 없었다.

1인가구 금융자산 포트폴리오에서 주식 투자 비중이 확대되는 모습이다. 예·적금이 차지하는 비중은 28.3%로 2024년 대비 7.8%P 낮아진 반면 국내외 주식·상장지수펀드(ETF)가 차지하는 비중은 21.1%로 6.1%P 뛰었다. 같은 기간 가상자산도 3.5%로 1.3%P 늘었다.

이에 따라 자산예치 기관에도 변화가 나타났다. 시중은행이 43.1%로 여전히 가장 컸으나 2024년(45.6%)보다 2.4%P 줄었다. 반면 증권사가 차지하는 비중은 28.6%로 5.9%P 높아졌다.

빚투도 늘었다. 대출을 보유한 1인가구 중 대출을 받아 금융상품에 투자한 경험이 있다는 응답자 비중은 34.0%로 2024년보다 5.2%P 높아졌다. 현재도 대출로 확보한 자금으로 금융상품을 운용 중이라고 답한 비중은 11.3%에서 15.5%로 늘었다. 대출을 활용한 평균 투자금액은 2500만원에서 3000만원으로 늘고 투자한 금융상품은 국내주식·ETF, 가상자산, 해외주식·ETF 순이었다.

다만, 이같은 '빚투' 경험은 성별에 따라 응답률에서 큰 차이를 보였다. 남성이 42.4%로 여성(21.7%)의 2배에 달했다. 특히 20대 남성은 49.6%로 가장 비율이 높았다. KB금융은 "레버리지 투자는 1인가구 전반의 현상이라기 보다 남성에 쏠려있어 대출을 동반한 투자가 확대될수록 그에 따른 남성 1인가구의 위험 또한 높아질 가능성이 있다"고 분석했다.

독자들의 PICK!

생산활동도 적극 늘리는 추세다. 1인가구 중 N잡 활동을 하는 인구의 비율이 59.6%로 집계됐다. 1인가구의 N잡 참여율은 2022년 42%, 2024년 54.8%, 2026년 59.6%로 4년새 17.6%P 상승한 셈이다. 연령대별로는 20대(69.1%)가 참여율이 가장 높았다. 30대(62.9%)와 40대(59.1%), 50대(47.8%)가 뒤를 이었다.

1년새 N잡 참여가 부쩍 늘었다. N잡을 하고 있는 1인 가구 중에선 최근 1년 이내 부업을 시작했거나 부업 수를 늘렸다고 응답한 비율이 52.4%로 절반을 넘겼다. 반면, 부업을 줄였다고 응답한 비율은 10.1%에 그쳤다.

N잡 활동을 하는 이유로는 당장 생활비 부족을 해결하려는 절박한 목적 보단 여유·비상자금 마련이나 노후 대비 목적이 앞섰다. '여유자금이나 비상자금 마련을 위해'의 응답율이 40.4%로 가장 높았다. 이밖에 '시간적 여유가 있어서'(17.2%), '매달 생활비가 부족해서'(12.0%), '노후 대비 '자금을 위해서'(9.4%), '자아실현을 위해'(5.1%) 순이었다.

부업을 많이 할수록 결혼 의지가 강하고 노후에 대해 자신감이 높은 것으로 나타났다. '결혼 의향이 있다'고 밝힌 응답자 비중은 부업을 하지 않는 경우가 37.7%로 가장 낮았고 N잡이 2개 이상인 경우가 51.4%로 가장 높았다. 자신의 노후 준비가 우수하다고 밝힌 응답자 비중은 N잡 0개 14.8%, 1개 14.7%, 2개 이상 21.1%로 집계됐다.

1인 가구 특성상 부양가족이 없어 경제적으로 여유롭기에 즉흥적이고 가벼운 소비가 잦을 것이란 통념과 다르게 계획적인 소비를 선호하는 것으로 나타났다. 1인 가구 중 계획적 소비에 동의하는 응답자 비중은 47.2%로 즉흥적 소비 동의 비중(24.1%)보다 2배가량 많았다. 또한 실속·가성비 우선시한다고 답한 비율이 55.4%로 품질·완성도를 우선한다고 답한 비율(16.2%)의 3배를 웃돌았다.

{kind=link}