[이 기사에 나온 스타트업에 대한 보다 다양한 기업정보는 유니콘팩토리 빅데이터 플랫폼 '데이터랩'에서 볼 수 있습니다.]

스페이스X의 재사용 로켓 확산으로 발사비가 크게 떨어지면서 우주산업의 중심축이 국가에서 민간 주도로 빠르게 이동하고 있다. 우주경제가 커질수록 위성·통신·소재·부품 등 밸류체인이 확장되는 만큼 국내 우주기업에도 글로벌 공급망 진입 기회가 열릴 수 있다는 전망이 나온다.

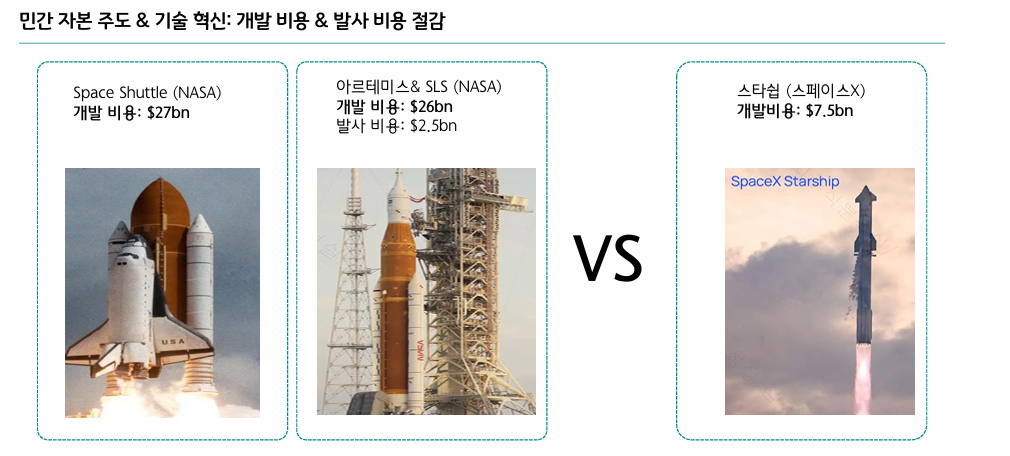

23일 하나증권이 개최한 '우주포럼: 글로벌 우주산업 트렌드와 새로운 패권 경쟁'에서 한유건 하나증권 연구원은 "스페이스X의 부스터(로켓 1단) 재사용 기술로 발사 비용이 급격히 감소했다"며 "재사용 발사체 확산이 우주 접근 비용을 낮추면서 산업이 국가 주도에서 민간 중심으로 전환되고 있다"고 말했다. 이어 "향후 스타십 도입 이후에는 발사단가가 kg당 200달러 (한화 약 29만원)수준까지 낮아질 수 있다"고 말했다.

발사 단가 하락은 위성망 구축 속도를 높이고, 통신·정찰·관측 등 위성 서비스 시장을 동시에 확대시키는 촉매로 작용한다. 하나증권에 따르면 지난해 궤도 발사는 324회로 전년 대비 25% 증가했다. 미국과 중국 중심의 발사 경쟁이 격화되는 가운데 저궤도 군집위성(LEO constellation) 확대가 본격화되며 관련 생태계도 빠르게 커지고 있다는 분석이다.

한 연구원은 미국 기업 중심의 시장 재편이 진행되고 있지만 국내 기업에도 기회가 존재한다고 봤다. 특히 일부 기업은 이미 글로벌 밸류체인에 편입되거나 레퍼런스를 확보해 향후 수혜 가능성이 크다는 평가다.

한 연구원은 "초소형 위성 분야에 강점을 가진 나라스페이스테크놀로지는 미국의 유인 달 탐사 프로그램인 아르테미스 프로그램에 투입될 한국 초소형 위성의 본체 제작에도 참여했다"며 "누리호 4차에 들어가는 탑재체 공급 레퍼런스도 보유하고 있다"고 설명했다.

소재·부품 분야에서는 스피어가 거론됐다. 한 연구원은 "스피어는 스페이스X의 특수합금강 유통 핵심 파트너로 언급되는 기업"이라며 "스페이스X는 직접 유통을 관리하기보다 권역별 공급자와 유통사를 두고, 스피어 같은 업체가 권역 내 유통·조달을 맡는 구조"라고 설명했다. 이어 "에이치브이엠도 스피어를 통해 우주항공용 특수합금강을 공급하고 있다"며 "스페이스X향 소재 공급 가시화 여부도 눈여겨볼 부분"이라고 덧붙였다.

발사체 분야에선 이노스페이스를 언급했다. 그는 "최근 발사 실패는 아쉬웠지만 추진 점화까지 확인돼 비행 자체의 의미는 컸다"며 "향후 발사 성패에 따라 수주와 자금조달 변동성이 확대될 수 있다"고 말했다.

우주항공 분야 탑픽(최선호주)으로는 한화에어로스페이스 자회사인 쎄트렉아이를 제시했다. 그는 "대규모 수주를 발판으로 매출 인식 확대 구간에 진입했다"며 "자체 위성 'SpaceEye-T' 모델 발사 성공 이후 유럽향 공급 계약이 확대되면 실적 턴어라운드가 가능하다"고 전망했다. 이어 "2026년 2월 기준 수주잔고가 5000억원을 상회할 수 있다"고 덧붙였다.

이날 발표에 나선 또 다른 연사인 허성재 제노코 CTO(최고기술책임자)는 글로벌 우주인터넷 경쟁을 언급하며 "상위 사업자의 독과점 구조가 강화되고 있지만 중소·중견 기업에도 새로운 비즈니스 기회가 생긴다"고 강조했다. 그는 "제노코는 통신 탑재체를 중심으로 글로벌 공급망에 참여하고 있으며 기술적 민첩성과 가격 경쟁력을 바탕으로 점유율 확대를 노릴 것"이라고 말했다.

앞서 제노코는 2024년 한국항공우주산업(KAI)이 경영권을 인수하며 우주·항공전자 밸류체인 강화 전략에 편입됐다. KAI는 당시 위성통신 탑재체 및 항공전자 분야에서 수직계열화를 통해 원가 경쟁력을 높이고, 핵심부품 개발 역량을 확보하려는 목적으로 제노코를 인수했다.

허 CTO는 "2026년까지 6G 저궤도(LEO) 통신위성 시범망 사업에 참여하고, 2030년에는 핵심 부품 양산 체계를 구축하겠다"며 "2035년 글로벌 위성·항전 시스템 분야 '톱 티어 파트너' 도약을 목표로 하고 있다"고 밝혔다.