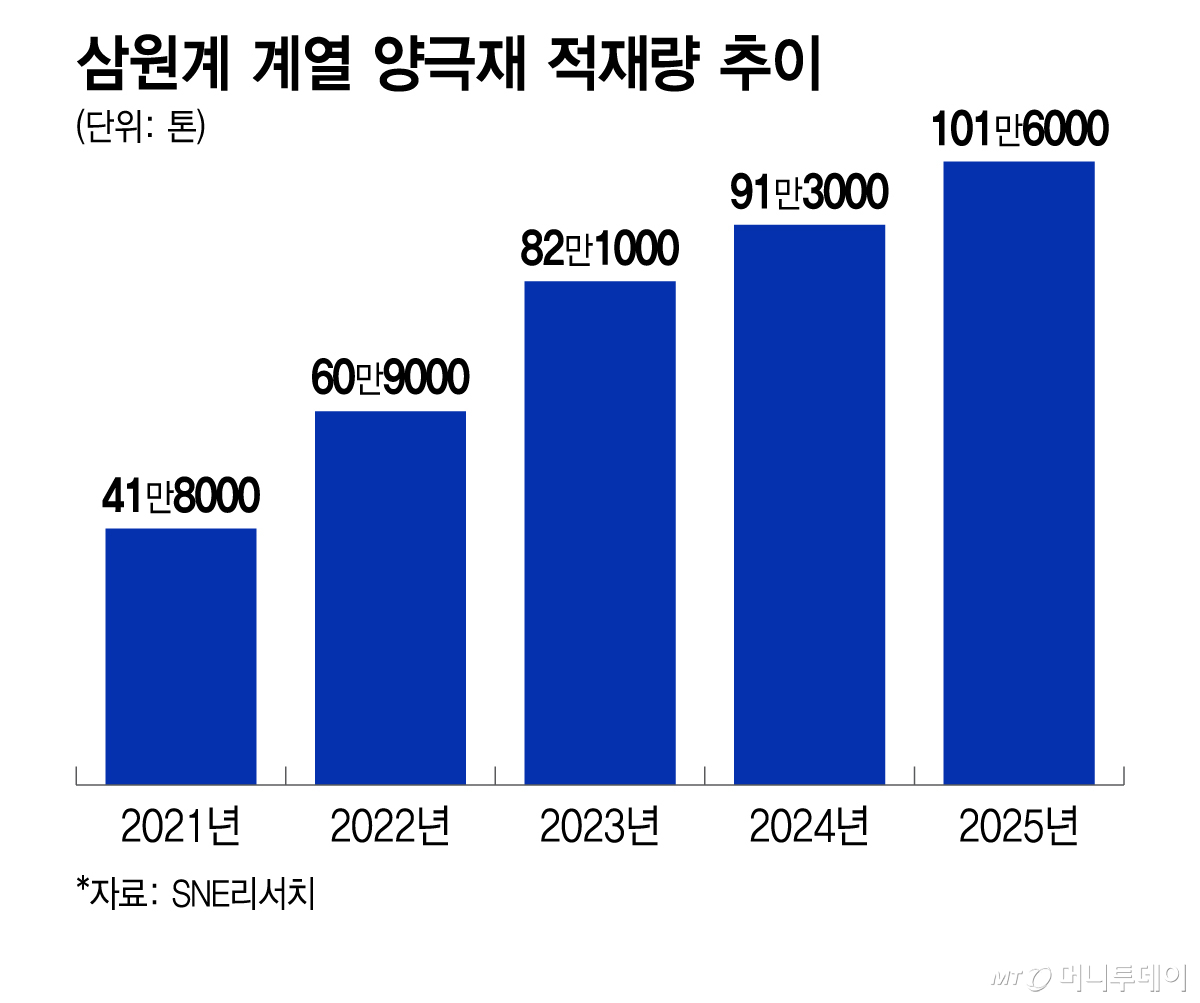

'삼원계(NCM·NCA)' 배터리 본진을 지키면서 중국이 장악한 중저가 시장 공략을 점유율을 늘리는게 K배터리의 지상과제로 떠올랐다. 이에 국내 배터리 및 소재 기업들은 AI(인공지능) 시대를 대비해 삼원계 기술을 고도화하는 동시에 LFP(리튬·인산·철)와 LMR(리튬·망간·리치), 미드니켈 등 가성비를 갖춘 제품 라인업 확보에 주력하고 있다.

구체적으로 LG에너지솔루션은 NCMA(니켈·코발트·망간·알루미늄)와 NCM(니켈·코발트·망간), 니켈 함량 94% 이상 원통형 46시리즈(지름 46㎜) 등의 라인업을 갖췄다. 하이니켈 NCA(니켈·코발트·알루미늄) 명가로 자리잡은 삼성SDI는 46파이 원통형 배터리도 주무기로 활용하고 있다. SK온은 파우치형 하이니켈 NCM으로 글로벌 시장에 승부수를 띄웠다.

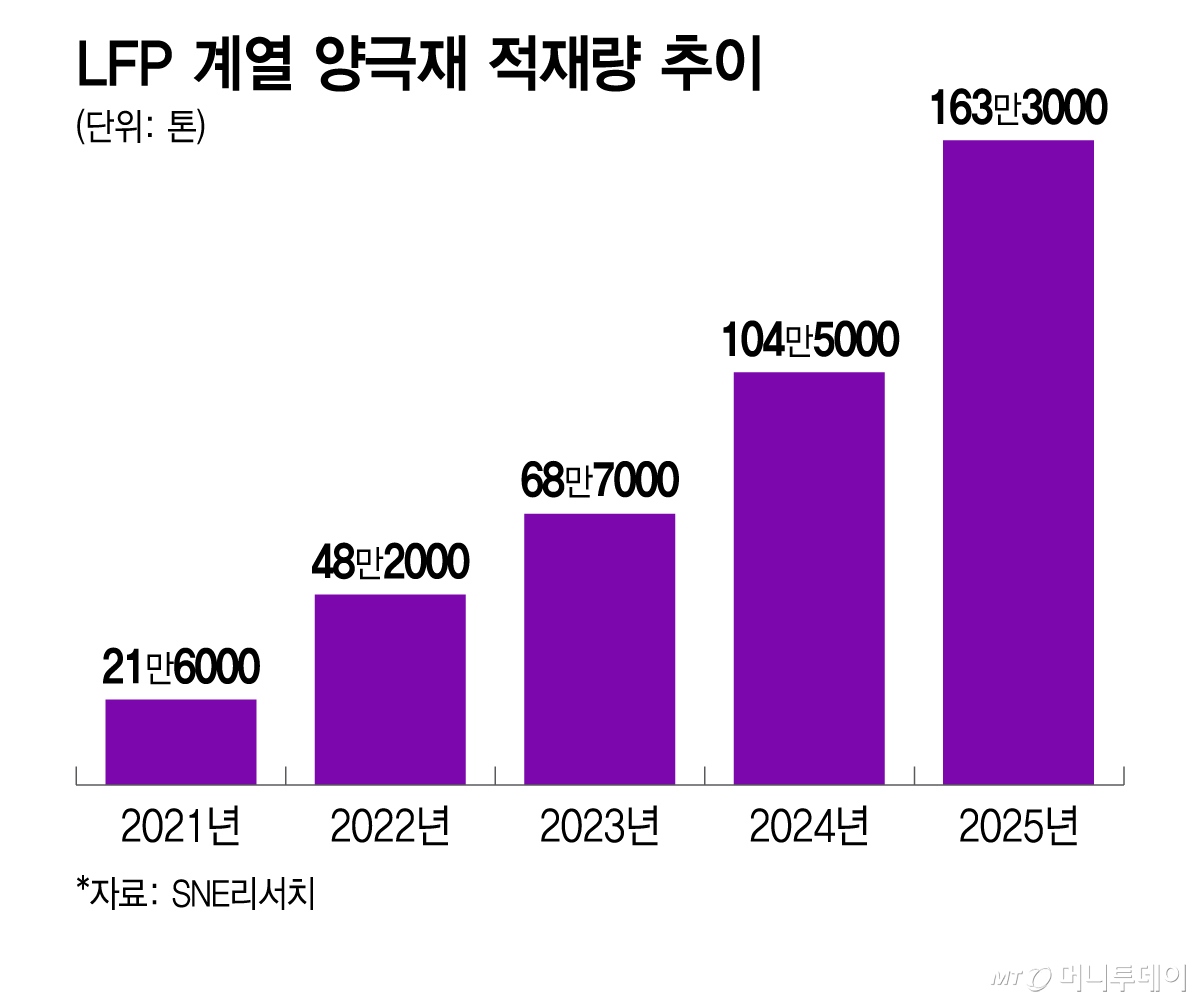

중저가 포트폴리오 구축에도 속도를 내고 있다. LG에너지솔루션은 르노그룹과 2030년까지 39GWh(기가와트시) 규모의 LFP 배터리 공급계약을 체결했고, 북미에서는 ESS(에너지저장장치)용 LFP 생산을 이미 시작했다. 삼성SDI와 SK온은 ESS용 배터리를 시작으로 LFP 시장 진출을 타진 중이다. 여기에 고전압 미드니켈·LMR 등 가성비 배터리들도 배터리 3사의 옵션 제품으로 거론되고 있다.

소재사들 역시 마찬가지다. 니켈 95% 수준의 '울트라 하이니켈' 양극재 사업에 힘을 주면서도, 중저가 시장 공략을 위한 전략을 마련하고 있다. LG화학은 고밀도 LFP와 장수명 특성의 ESS용 LFP 등 차별화된 솔루션 확보에 나섰다. 이미 복수의 기업들과 제품 공급을 협의 중인 것으로 알려졌다. 고전압 미드니켈 양극재는 2027년, LMR 양극재는 2028년 양산이 목표다.

포스코퓨처엠은 기존 삼원계 생산라인을 개조해 오는 7~8월쯤 준비를 마치고 연내 국내 고객사에 LFP 양극재를 공급한다는 계획이다. 특히 LMR 양극재에 대해서는 1세대 제품 개발과 양산 기술 확보를 끝냈고 2세대 제품은 파일럿 단계에서 성능 개선을 진행 중이다. LMR은 LFP와 가격 경쟁력은 비슷하면서도 높은 에너지 밀도를 갖춘 제품이기 때문에 회사측이 기대를 걸고 있다.

에코프로비엠은 니켈 함량 60% 수준을 갖춰 가격 경쟁력과 수명·안전성을 모두 갖춘 고전압 미드니켈 양극재를 준비하고 있다. 지난해 10월부터 라인 구축에 들어갔다. 현재 글로벌 자동차 및 셀 기업들과 공급 협의를 진행하고 있고, 내년에 본격 양산 예정이다. 경북 포항과 헝가리 공장 등을 활용하는 방안이 검토되고 있다. 에코프로비엠 캠(양극재 생산)2공장에는 연간생산량 4000톤 규모의 LFP 준양산 라인이 확보돼있다.

엘앤에프는 지난해 8월 자회사 엘앤에프플러스를 통해 LFP 배터리용 양극재 생산라인을 만들어왔다. 대구 국가산업단지 내 총 6만톤 규모 공장을 투자 중이며, 초기 3만톤 규모로 올해 2~3분기부터 양산에 돌입할 예정이다. 최근에는 삼성SDI와 1조6000억원 규모의 LFP 양극재 중장기 공급 계약도 맺었다. 중국 외 기업으로는 첫 대규모 LFP 양극재 공급계약이다.

업계 관계자는 "LFP 등 중저가 제품의 경우 ESS용으로 활용될 여지가 크기 때문에 K배터리가 놓칠 수 없는 시장"이라며 "점유율 반등을 위해서는 풀 포트폴리오를 기반으로 시장에 대응해야 할 것"이라고 강조했다.