공모주의 경우 상장 첫날 주가 변동성이 극심해 개인투자자가 접근하기 쉽지 않다. 기업가치와 무관하게 단기간에 주가가 큰 폭으로 오르내리는 현상이 빈번하게 나타나기 때문이다.

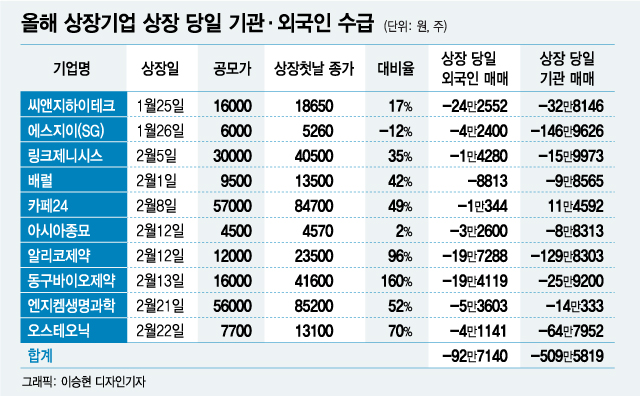

신규상장 종목의 상장 첫날 시초가는 공모가의 90~200% 사이에서 결정된다. 지난달 22일 코스닥에 상장한 오스테오닉은 시초가가 공모가의 2배인 1만5400원에 형성된 뒤 장중 1만8500원까지 상승했다. 이후 차익실현 매물이 쏟아지자 하락세로 돌아선 주가는 결국 시초가대비 14.93%(2300원) 떨어진 1만3100원에 마감했다. 오스테오닉 주가는 이후 줄곧 약세를 보여 13일 9190원에 마감했다.

만약 개인 투자자가 상장 첫날 고점에 오스테오닉을 매수했다면 반토막이 난 셈이다.

반면 기관과 외국인은 큰 차익을 거뒀다. 오스테오닉 상장 첫날 기관투자자는 64만주 이상을 순매도했고, 이후에도 꾸준히 팔아치웠다. 외국인 역시 상장 첫날 4만주 이상을 순매도했다.

기관과 외국인이 대거 빠져나간 뒤 주가는 약세를 나타냈고 변동 폭도 눈에 띄게 줄었다. 기관이나 외국인보다 자금력과 정보력에서 뒤떨어지는 개인투자자의 경우 공모주를 확보했더라도 적절한 매도 시점을 확정하는 데 애를 먹을 수 있다.

특히 시초가 형성 과정에서 폭등하는 신규상장 종목에 대한 접근은 유의해야 한다고 전문가들은 조언했다. 기관과 외국인, 개인 등 공모주 투자자 대부분이 단타 매매를 염두에 두고 상장 첫날 대거 물량을 매도하는 경우가 많기 때문이다. 그만큼 신규상장 종목은 투자 전략을 세우기가 어렵다는 의미다.

신규상장 종목의 상장 첫날 변동성이 높은 이유는 공모주 투자자의 매매 전략 때문이다. 기관투자자들은 공모주 물량의 50% 정도의 경우 짧게는 2주에서 길게는 6개월까지 의무보유확약을 한다.

이 물량은 어쩔수 없이 확약 기간까지 가져 가지만 나머지 50% 정도는 첫날 주가를 보고 대부분 매도하는 것으로 알려졌다. 일각에서는 큰 손들이 상장 첫날 시초가에 주가를 올려놓은 뒤 고점에서 물량을 대거 매도하는 사례도 있다고 보고 있다.

기관은 그나마 절반이라도 의무보호확약을 하지만 외국인은 제약 자체가 없다. 외국인이 국내 기관투자자와 달리 장기 펀드를 통해 공모주 투자에 나서지만 주가 변동에 따라 얼마든지 단기 매매로 차익을 실현하기 때문이다. 따라서 수요예측 과정에서 외국인 투자자에게도 보호예수를 의무화해야 한다는 목소리가 높다.

공모주 투자로 모두가 수익을 보는 건 아니라는 점도 명심해야 한다. 지난해 신규상장 기업의 공모가 대비 주가 수익률은 시장 평균을 상회했지만 상장 첫날 이후 한 번도 공모가를 터치하지 못한 기업도 적지 않다. 항공기 부품 제조회사 샘코의 경우 시초가가 공모가(1만1000원)보다 높은 1만2000원에 형성됐지만 첫날 종가(1만250원) 이후 한 번도 1만원을 넘지 못했다.

증권사 IPO 담당자는 "콕 짚어 말할 수 없지만 신규상장 종목의 첫날 주가 흐름에는 어떤 인위적인 개입이 있을 수 있다고 본다"며 "특히 최근 공모주 시장에 대한 관심이 뜨겁기 때문에 공모 과정이나 상장 첫날 주가가 과열 양상을 보이다가 순식간에 열기가 식는 경우도 많다"고 말했다. 그는 "공모주라고 무조건 대박을 기대하기 보다 꼼꼼히 기업가치를 살펴 투자하는 게 바람직하다"고 덧붙였다.