국민연금기금 지배구조 재편 과정에서 네덜란드 사례가 비교 대상으로 꼽힌다. 현재 국민연금기금과 네덜란드 공적연기금(ABP)의 기금규모는 세계 공적연기금의 3~4위로 비슷한 수준이다. 중요한 건 두 기금이 지배구조에서 차이를 보이고 있고, 이 차이가 기금운용 수익률에도 영향을 주고 있다는 것이다.

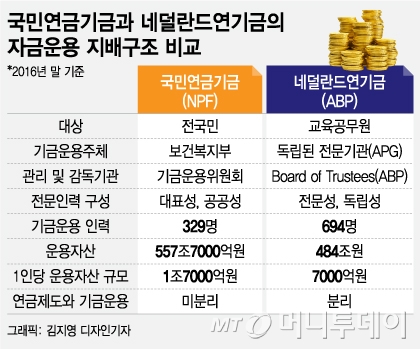

2016년 말 기준으로 국민연금 자산규모는 557조7000억원으로 네덜란드 연기금(484조원)보다 73조7000억원 가량 많다. 하지만 운용인력은 네덜란드(694명)가 한국(329명)보다 2배 이상 많다. 한국은 운용역 1인당 1조7000억원을, 네덜란드는 7000억원을 운용하는 셈이다. 같은 기간 수익률은 네덜란드 연기금이 9.5%로 한국(4.75%)보다 2배 높았다.

네덜란드 공적연금은 국민연금처럼 내부 부서를 통해 자금을 운용해오다 2008년 자회사인 APG(네덜란드연기금자산운용)를 설립했다. 기금운용부서의 독립성을 확보하기 위해 운용과 관리를 분리한 것이다. 기금을 독립적으로 운용하면서 전문인력을 배치하고 기금의 전문성을 갖췄다.

자산배분에서도 변화가 확연했다. 2008년에는 주식(55%) 채권(45%) 대체투자(3.7%) 등으로 자산이 배분됐다. 하지만 기금운용부서 독립 후 5년이 지난 2013년에는 채권(40.3%) 주식(34.7%) 대체투자(25%)로 바뀌었다. 주식, 채권 외에 대체투자 부문의 비중이 눈에 띄게 증가했다. 글로벌 금융위기 영향으로 2008년 –20.2%에 머물렀던 수익률은 2009년 20.2%로 회복됐고, 이후에도 양호한 수익률을 기록했다.

캐나다 역시 네덜란드와 유사한 지배구조를 갖추고 있다. 캐나다의 전국민 연금제도인 CPP(Canada Pension Plan)는 제도와 기금 운용이 완전히 분리된 형태로 운영된다. 제도는 정부에서 관장하며 운용은 CPPIB(캐나다연금투자위원회)라는 정부로부터 독립된 기금운용 공사에서 전담한다. CPPIB 기금운용조직은 내부 구성원에 높은 수준의 성과급을 지급하는 투자전문 금융조직 형태를 띠고 있다.

반면 일본의 후생성연금보험 및 국민연금(GPIF)은 우리와 비슷한 공공기관형 조직이다. GPIF는 우리나라의 보건복지부 격인 후생성에 적을 두고 있고 국민연금 기금운용위원회와 같은 이름의 기구도 GPIF내에 설치돼 있다. 다만 GPIF의 기금운용위원회는 장기 주주가치 극대화 추구라는 기본 지침만 제시할 뿐 주식투자 의결권 행사에 대한 권한과 책임을 위탁운용사가 행사한다는 것이 큰 차이다.

장지혜 자본시장연구원 연구원은 "네덜란드 연기금은 기금운용공사를 설치해 독립적으로 운용하며 효율성이 높아졌지만 그만큼 위험도도 높고 전문인력 충원 등에 따른 비용이 늘었다"며 "우리나라 역시 기금규모가 증가한 만큼 운용인력 증원이 필요하고 조직체계 개편도 고려할 때"라고 말했다.