직장인 백진욱씨(37·가명)는 퇴직연금 가입 후 몇년째 A금융사로부터 매달 같은 내용의 문자를 받고 있다. DC(확정기여)형 퇴직연금 계좌에 얼마의 액수가 입금됐다는 것과 누적수익률이 문자 메시지의 전부다. 그동안 A사는 백씨에게 가입한 퇴직연금펀드의 운용 성과를 설명해주거나 다른 펀드를 권한 적도 없다.

퇴직연금사업자인 은행, 증권사는 퇴직연금 가입 고객을 '잡은 물고기' 취급한다. 한 번 가입하면 여간해선 다른 퇴직연금사업자로 갈아타지 않기 때문이다.

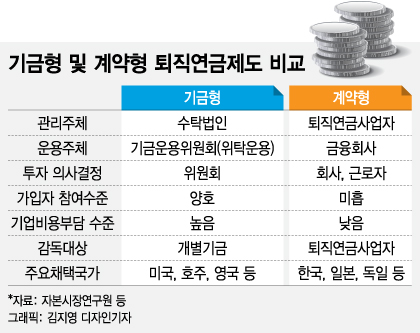

이처럼 현행 계약형 퇴직연금은 퇴직연금사업자의 무성의한 관리가 문제다. 또 사업자간 경쟁을 부추길 요인이 부족하다는 것도 문제로 지적된다. 연금사업자 선정 과정 역시 회사와 금융사간 거래 관계 등으로 결정되는 경우가 다반사다. 애초부터 퇴직연금사업자가 근로자의 이익을 대변할 이유가 크지 않은 셈이다.

이 때문에 고용노동부는 보완책으로 기금형 퇴직연금제도 도입을 추진하고 있다. 기금형 퇴직연금은 쉽게 말해, 국민연금기금의 기금운용위원회처럼 회사와 근로자를 대신해 퇴직연금을 운용할 독립적인 기금을 만들어 적극적 자산배분을 맡을 전문 대리인(수탁법인)을 둔다는 개념이다. 지금처럼 연금사업자가 퇴직연금 자산관리를 '과외'업무로 취급하는 게 아니라 전담업무로 인식할 수 있는 구조를 만들겠다는 구상이다.

이렇게 되면 퇴직연금 기금간 수익률 경쟁을 유도할 수 있을 뿐만 아니라 자산관리 서비스 경쟁도 자극할 수 있다. 특히 여러 중소기업이 공동으로 퇴직연금기금을 만들어 운용할 수도 있다. 또 자신이 속한 회사의 기금이 아니더라도 다른 기금으로 이동하는 것도 가능하다.

기존 계약형과 함께 기금형을 추가 도입하면 근로자의 선택권을 넓혀준다는 의미도 있다. 퇴직연금이 발달한 영국·미국·호주·네덜란드 등은 일찌감치 기금형 퇴직연금으로 운용하고 있다.

증권업계 한 관계자는 "지금의 DC형(근로자가 운용을 책임)은 회사가 퇴직연금 몫으로 매달 돈을 떼어주는 것 말고 근로자를 상대로 자산관리 서비스를 제공하는 일은 거의 없다"고 말했다.

그는 "하지만 기금형 퇴직연금이 활성화된 호주의 경우 근로자가 기금을 수시로 갈아타기 때문에 조금이라도 성과가 나쁘거나 서비스가 부실하면 고객을 잃어 퇴직연금 운용에 최선을 다할 수밖에 없다"고 설명했다.

회사가 근로자 퇴직연금 운용을 책임지는 DB(확정급여)형 역시 기금형 도입을 통해 재무 부담을 줄일 수 있다. DB형은 근로자에 지급할 퇴직연금이 확정된 상태이므로, 회사 입장에선 퇴직연금을 운용해 그 이상의 수익을 내면 그만큼 이익으로 잡힌다.

남재우 자본시장연구원 연구위원은 "DB형은 인사, 총무 담당직원 1~2명이 근로자의 퇴직연금 운용과 관련된 모든 의사결정을 담당하고 있다"며 "그러다 보니 손실로 인한 문책을 두려워해 예금과 같은 원리금 보장상품에 넣어둬 임금상승률만도 못한 성과를 내고 있다"고 지적했다. 그는 "DB형은 회사의 재무적 부담요인인 만큼 기금형 퇴직연금을 도입해 외부 전담조직에 책임과 권한을 이전하면 이런 문제를 해소할 수 있을 것"이라고 기대했다.