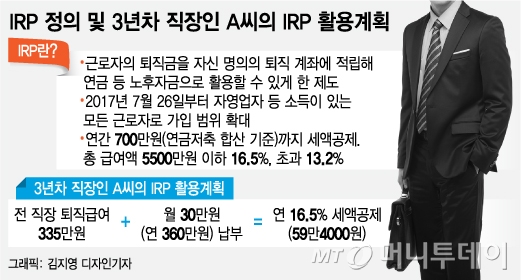

직장인 A(29세)씨는 2017년 9월, 1년 4개월여 다닌 회사를 퇴직하면서 IRP(개인형퇴직연금·Individual Retirement Pension) 계좌를 통해 퇴직금 335만원을 받았다. 일시금으로 받은 돈으로 해외여행을 다녀올까도 했지만 마음을 돌려 IRP 계좌에 월 30만원씩 납부하기로 했다. 추가 납입분은 연간 700만원까지 최대 115만5000원을 세액공제 받을 수 있기 때문이다.

지난해 한국노동연구원 조사 결과 청년(15~29세) 첫 직장 경험자 409만2000명 중 36.2%가 입사 1년 안에 이직한 것으로 나타났다. 첫 직장에서 경험을 쌓아 더 좋은 일자리를 얻는 '중고신인'이 늘어난 만큼 커리어 만큼이나 퇴직금 관리의 중요성이 높아졌다.

IRP는 일시금으로 받은 퇴직급여를 적립해 직장을 옮겨도 퇴직연금을 유지할 수 있도록 한 제도다. A씨 처럼 퇴직연금이 가입된 사업장에서 퇴사할 경우 퇴직금은 IRP계좌를 통해 입금된다. 퇴직금을 받기 위해 무작정 IRP 계좌를 만들었으나 활용 방법을 모르는 가입자가 많다. 곧바로 계좌에서 퇴직금을 인출하지 않고 잘 활용하면 연말정산시 환급 보너스를 얻을 수 있다.

A씨는 퇴사 한 달여 후인 2017년 10월, 직전 회사로부터 퇴직금으로 335만7000원을 받았다. 퇴직금을 일시 수령하면 근로기간 등에 따른 퇴직소득세(9만3110)와 운용수익에 대한 기타소득세(3748원) 등 9만6858원을 세금으로 내야 한다.

만약 A씨가 이 돈을 찾지 않고 IRP 계좌에 유지한다면 세금을 내지 않아도 된다. 또 IRP에 1만원이라도 추가 납부하면 납입분에 대해선 연말정산시 세액공제를 받을 수 있다. IRP는 1인당 최대 700만원까지 세액공제가 가능하다. 연봉 5500만원 이하인 A씨가 IRP 계좌에 추가로 700만원을 납입하면 16.5%인 115만 5000원을 환급받을 수 있다.

5년 이상 계좌를 유지하고 만 55세 이후 연금을 수령하면 퇴직소득세(10%내외)와 운용 수익에 대한 기타소득세(16.5%) 없이 5% 안팎의 연금소득세만 내면 된다. 당장 목돈이 필요하지 않은 경우라면 IRP 계좌를 활용해 은퇴자금을 준비하고 세제혜택을 톡톡히 누릴 수 있다.

단 IRP의 경우 은퇴자금을 위한 용도인 만큼 중도인출이 불가능하다는 점을 고려해 납입 금액을 조정하는 것이 좋다. 5년 이내에 계좌를 해지하거나 55세 이전에 인출하면 세제혜택을 본 납입금액과 운용수익에 대해 16.5% 세율을 적용한 기타소득세(지방소득세 포함)를 부담해야 한다.

박진 NH투자증권 100세시대연구소장은 "IRP는 연금저축 및 ISA(개인종합자산관리계좌)와 함께 직장인이 세금혜택을 받을 수 있는 몇 안되는 상품"이라며 "가입 연령 등을 고려해 중도 인출하지 않아도 운용이 가능한 정도의 돈을 납입해 운용하는 것이 중요하다"고 조언했다.