한진칼이 행동주의 펀드의 공격대상이 되면서 총수 일가는 최대 위기에 놓였지만, 개별기업으로서 한진칼의 처지는 나쁘지 않다. 증권업계는 계열사 실적 턴어라운드에, 지배구조 개선을 통한 주주가치 상승 기대감이 더해져 주가가 당분간 호조를 보일 가능성이 높다고 봤다.

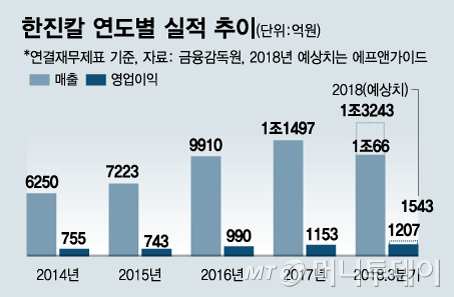

한진칼은 올해 3분기 매출액 3560억원, 영업이익 368억원을 기록했다. 전년동기 대비 매출은 18.7% 증가하고 영업이익은 8% 줄었다. 일본과 동남아에서 자연재해가 발생해 여행 수요가 급감하고, 유류비가 약 50% 증가한 탓에진에어와 한진관광 실적이 좋지 못했다. 한진칼은 종속회사 실적은 재무제표에 합산해 반영하고, 대한항공 등 관계사 실적은 지분법적용투자지분으로 분류해 반영한다.

하지만 4분기부터는 모든 계열사 실적이 좋아질 전망이다. 관광·항공 자회사는 회복된 여객 수요를 바탕으로 매출이 증가하고, 유가 안정화로 수익성 개선도 기대된다. 실제로 한국관광통계에 따르면 10월 내국인 출국자 수는 5.2% 증가한 234만7876명을 기록했다. 누적 기준으로도 9.3% 확대됐다.

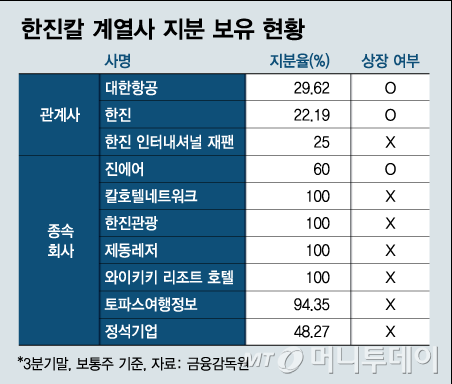

한진칼 종속기업인진에어는 국토부의 LCC(저비용항공사) 신규 라이선스 발급 변수, 규제 이슈가 남아있다. 그러나 진에어는 대형기를 보유해 하와이, 말레이시아 등 중·장거리 노선 운행이 가능해 경쟁력이 있다는 평가다.

김익상 BNK투자증권 연구원은 "정부 규제로 항공기 도입과 신규노선 취항이 금지됐지만, 진에어는 LCC 중 유일하게 대형 기종(B777)을 통한 중·단거리 운행으로 여객 운송 능력을 배가할 수 있다"며 "4대의 B777을 일본 주요 도시와 다낭, 괌 등에 배치해 이익 극대화 기회로 활용하고 있다"고 말했다.

적자였던 칼호텔은 2분기 리노베이션을 끝내고 영업을 정상화했다. 이에 3분기 매출은 12.7% 증가하고 적자 폭은 축소됐다. 4분기에는 영업이익이 흑자전환할 것으로 기대된다.

관계사들도 실적 개선이 점쳐진다. 택배 2위 업체인한진은 3분기 수익성 위주 영업으로 단가가 6% 이상 상승했다. 박광래 신한금융투자 연구원은 "4분기 이후에도 수익성 위주 전략을 유지해 2019년 3%대 영업이익률 달성이 가능할 것"이라며 "택배 부문 성장으로 내년 한진 영업이익이 664억원으로 46% 늘어날 것"이라고 봤다.대한항공은 3분기 유류비 부담 증가에도 상장 항공사 중 유일하게 영업이익이 증가하는 저력을 보인 만큼, 4분기 더 큰 실적 개선을 이룰 것으로 전망된다.

금융정보분석업체 에프앤가이드에 따르면 한진칼의 4분기 매출액과 영업이익은 3410억원, 262억원으로 각각 14%, 108% 증가가 기대된다. 올해 연간 실적은 매출 1조3243억원, 영업이익 1543억원으로 15%, 34% 성장할 것으로 예상된다.

양지환 대신증권 연구원은 "국제유가 하락에 따른 항공 자회사 영업환경 개선, 택배요율 정상화를 통한 한진 실적 턴어라운드, 호텔부문 적자축소로 한진칼이 주목받고 있다"며 "경영권 분쟁 이슈로 단기 주가 급등락이 있겠지만, 장기적으로 보면 한진그룹 경영쇄신 계기가 돼 한진칼과 계열사 기업가치가 모두 높아질 가능성이 있다"고 내다봤다.