지속적으로 하락하고 있는 국내 증시 보험 업종의 밸류에이션은 교보생명과 FI(재무적투자자)의 고민을 키우는 요인이다. 코로나19(COVID-19) 국면에서 보험 기업의 주가가 급락하면서 교보생명의 현재 시점 가치 평가에도 부정적인 영향이 불가피하다는 분석이다.

2일 종가 기준 한화생명의 시가총액은 1조1812억원으로, 2019년 말 연결기준 자기자본 13조9932억원과 비교하면 이례적인 저평가다. PBR(주가순자산비율)은 약 0.08배다. 시가총액이 자기자본의 10분의 1에도 못 미치는 수준이다. 한화생명보단 낫지만 삼성생명도 저평가는 마찬가지다. 삼성생명의 이 날 종가 기준 시가총액은 8조2300억원이다. PBR은 약 0.2배다.

교보생명을 생명보험업계 1위인 삼성생명과 같은 밸류에이션(PBR 기준)으로 평가하면 기업가치는 약 2조7000억원이다. 어피니티에쿼티파트너스 등 FI(재무적투자자)가 신창재 교보생명 회장을 상대로 요구한 풋옵션(주식을 되팔 수 있는 권리) 규모가 약 2조원이다. 신 회장이나 FI 간 눈높이 간격을 좁히기 쉽지 않은 상황인 점은 분명하다.

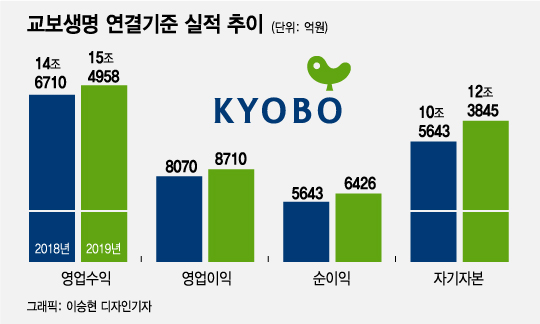

더 큰 문제는 보험 업종 밸류에이션 회복을 장담하기 어려운 시장 환경이다. 교보생명이 안정적인 실적을 구현하고 있지만, 보험 산업의 지속 성장 가능성은 크지 않다는 평가가 우세하다. 최근 보험 업종의 가파른 주가 하락도 코로나19(COVID-19) 영향뿐 아니라, 인구 감소, 고령화, 저금리 등 구조적 환경에 따른 불확실성 우려를 빼놓을 수 없다는 지적이다.

특히 '제로금리'에 따른 수익성 악화 우려가 커지고 있다. 보험사는 자산운용의 안정성을 위해 장기 채권투자에 집중해왔다. 금리가 하락하면 채권이자수익이 줄어들기 때문에 자산운용 수익률도 낮아질 수밖에 없다. 생보업계 자산운용 수익률은 2010년만 해도 5.9%에 달했으나 2015년 4.0%로 떨어졌고, 지난해 11월 기준 3.5%대까지 내려왔다.

보험업계 한 관계자는 “제로금리로 인해 이차 역마진이 확대되고 있어 고금리 확정형 계약의 비중이 높은 생보사들은 부담이 점점 커지고 있다"며 "교보생명도 과거에 판매한 고금리 확정형 상품 비중이 상당하기 때문에 금리 영향을 많이 받을 것"이라고 말했다.

규제 부담도 여전하다. 새 국제회계기준(IFRS17)과 신지급여력제도 킥스(K-ICS) 시행으로 인한 재무 부담도 발목을 잡고 있다. 최근 IFRS17의 시행시기가 2023년으로 1년 연기됐지만 제로금리로 자본확충 부담은 더 커졌다.

보험업계 다른 관계자는 “금리가 떨어질수록 보험사의 자본확충 규모가 증가하는데 지금은 해외에서 자금을 구하기도 쉽지 않은 상황"이라며 "일부 보험사의 경우 자본잠식 가능성이 제기될 정도로 업계의 위기감이 크다"고 말했다.

FI 측 관계자는 "우선 FI의 교보생명 투자는 현재 가치와는 상관이 없고, FI가 풋옵션 권한을 갖는다는 투자 당시 계약 내용을 이행해야 한다는 입장"이라며 "풋옵션 가격의 경우 2018년 행사 당시 밸류에이션을 회계법인에서 책정했기 때문에 문제가 없다"고 말했다.

이 관계자는 이어 "어려운 시기인 건 인정하지만, 보험 전체적으로 자산이 늘어나는 데다 수익도 견조하게 유지하고 있기 때문에 일각의 자본 적정성에 대한 우려는 과도한 측면이 있다고 본다"며 "보험 사업의 매력과 외부 관심도를 고려할 때 일부 규제 상 불확실성만 해소되면 꼭 재조명을 받아야 하는 업종이라고 생각한다"고 덧붙였다.