부동산 경기 침체가 길어지면서 최근 부동산 PF(프로젝트파이낸싱) 대출을 공격적으로 늘린 캐피탈사의 부실에 '경고등'이 켜졌다. 금리가 계속 오르면서 자금 조달마저 쉽지 않다보니 올 상반기에만 연체금액이 2200억원을 훌쩍 넘겼다.

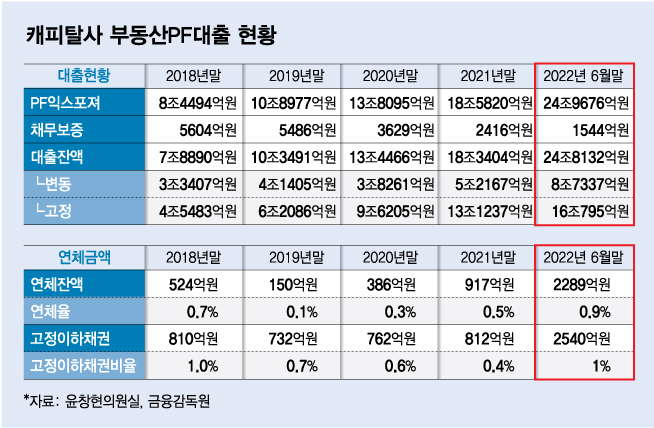

10일 국회 정무위원회 소속 윤창현 국민의힘 의원이 금융감독원으로부터 제출받은 '2018년부터 2022년6월까지 캐피탈사의 연도별 부동산PF 대출 현황' 국정감사 자료에 따르면 올해 6월까지 부동산PF 익스포져(위험 노출액)은 24조9676억원에 달한다. 부동산PF 익스포져는 PF대출과 이에 대한 신용보강인 PF채무보증을 합한 금액을 의미한다. 전체 대출잔액은 24조8132억원이고 채무보증은 1544억원이다.

작년 한 해 캐피탈사의 부동산PF 대출이 18조3404였던 점을 감안하면 올 상반기에 이미 작년 금액을 초과했다. 하반기가 상반기와 같을 것이라고 가정하고 단순 계산할 경우 올해 PF대출규모는 전년대비 169% 증가하는 추세다. 3년 전인 2019년(10조3491억원) 보다는 360% 급증세로 추산된다.

부동산PF 대출이 크게 늘면서 연채잔액과 연체율도 가파르게 상승하고 있다.

금감원에 따르면 올 상반기까지 연체잔액은 2290억원, 평균 연체율은 0.9%까지 치솟았다. 3년 전인 2019년까지만 해도 연체금액은 한 해 150억원, 연체율은 0.1%에 불과했다. 캐피탈사들이 부동산PF로 눈을 돌리면서 지난해 연체금액은 917억원, 연체율은 0.5%로 높아졌다.

캐피탈사의 부동산PF 대출 대부분은 브릿지론이다. 주로 6개월에서 1년 단위, 100~300억원대 규모로 부동산PF 대출 가운데 짧은 기간이다보니 캐피탈사나 저축은행 등 제2금융권에서 많이 참여해왔다. '브릿지론'이라는 이름 뜻처럼 본PF로 연결이 되야 대출금 회수가 가능해진다. 본PF로 연결이 안되면 자금이 묶인다는 의미다.

또 브릿지론은 본PF가 발생하기 전 단계이다보니 사업을 추진하다가 개발 인허가 문제나 시공사 문제, 토지 문제 등이 불거져 개발 무산의 리스크도 상존한다. 하반기 옥죄어오는 자금조달난도 문제다. 캐피탈사는 은행이나 저축은행과 달리 대부분의 자금을 자본시장에서 여전채 등으로 조달한다. 금리 추가 인상이 반영된 하반기 들어 금융당국이 캐피탈사의 연체 및 부실에 대해 우려하고 직접적으로 리스크관리를 주문하는 이유다.

다만 캐피탈사의 경우 증권사와 달리 PF 채무보증 비율 낮아 우발채무로 인한 유동성 악화 가능성은 거의없다. 시행사가 부도나거나 채무불이행 사고가 나도 캐피탈사로 위험성이 전이될 가능성은 낮다.

윤창현 의원은 " 금리는 오르고 자산가치가 떨어지는 상황에서 금융당국의 리스크관리가 매우 중요하다"며 " 시장에 위험성을 충분히 알리고 건전성 관리에 적극적으로 나서서 '제2의 저축은행사태'를 미연에 방지해야 할 것"이라고 당부했다.