교보증권이 NAVER에 대해 매수 투자의견을 유지하고 목표가를 35만원으로 상향한다고 6일 밝혔다. 기존 목표가는 33만원.

교보증권은 네이버의 온서비스 인공지능(On-Service AI) 전략이 광고 매출 성장으로 이어져 서치플랫폼과 커머스 광고 등 사업의 가치를 기존 14조2000억원에서 16조원으로 12.7% 상향 조정했다. 웹툰엔터테인먼트 기업 가치 상승에 따른 지분 가치도 5290억원에서 1조300억원으로 조정했다.

김동우 교보증권 연구원은 "NAVER의 AI 도입은 초기 수준이지만 광고 사업을 중심으로 초기 성과가 실질적인 이익 기여를 보이고 있다"며 "1H26 쇼핑 AI 에이전트 출시를 시작으로 한 버티컬 에이전트 도입, 전면적인 생성형 검색 경험을 주는 AI 탭 런칭, 네이버 내·외부 생태계와 연결되는 통합 에이전트로 발전하겠다는 로드맵, 엔터프라이즈 부문에 대한 투자 강화 등이 엔터프라이즈 이익 성장에 대한 기대감이 형성되는 이유"라고 밝혔다.

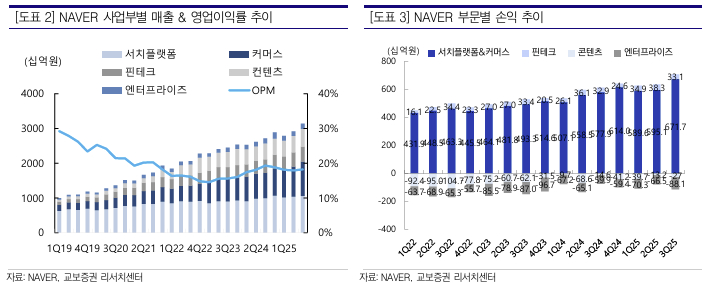

NAVER의 3분기 매출은 전년동기대비 15.6% 증가한 3조1000억원, 영업이익은 8.6% 늘어난 5706원을 기록했다. 영업비용은 같은 기간 17.2% 늘어나면서 영업이익률(OPM)은 18.2%로 집계됐다.