내년 국내 증시에 대한 금융투자업계 낙관론이 커지는 가운데 실적 추정치가 개선되는 종목을 주목해야 한다는 분석이 나온다. 4분기 실적 시즌을 한달여 앞두고 선익시스템과 영원무역 영업이익 전망치 증가폭이 두드러진 것으로 나타났다.

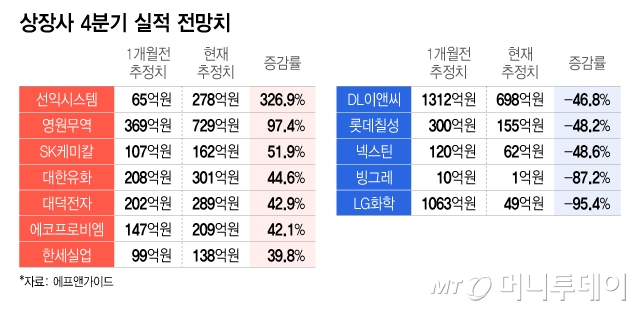

10일 금융정보업체 에프앤가이드에 따르면 증권사 3곳 이상에서 추정한 기업 중에서 영업이익 추정치가 한달전 대비 가장 높게 상향된 상장사는 선익시스템인 것으로 나타났다. 뒤를 영원무역, SK케미칼, 대한유화, 대덕전자, 에코프로비엠 등이 이었다.

OLED(유기발광다이오드) 장비 제조와 판매 사업을 영위하는 선익시스템은 4분기 영업이익 추정치가 한달 전 65억원에서 278억원으로 326.9% 상향 조정됐다. 주요 고객사인 중국 최대 패널 업체 BOE가 양산일정을 앞당기며 매출인식이 빨라진 덕택이다. DS투자증권은 이달 들어 7만7000원으로 선익시스템 기업분석을 개시했다. 메리츠증권도 목표주가를 6만9000원에서 7만1000원으로 높였다.

조대형 DS투자증권 연구원은 "올해 4분기 선익시스템 실적은 예상치를 큰폭으로 상회할 전망이다. 예상됐던 BOE를 대상으로 한 1단계 투자 두번째 라인에 대한 대형 증착기 매출이 예상보다 한분기 앞당겨 반영되며 깜짝실적이 예상된다"며 "BOE의 2단계 투자 입찰도 이미 시작됐는데 통상 동일한 증착기를 후속 라인에도 적용하는 만큼 선익시스템 수주 가능성이 높다"고 밝혔다.

영원무역은 4분기 영업이익 추정치가 한달 전 대비 97.4% 늘어난 729억원으로 집계됐다. 국내 의류 OEM(주문자상표부착생산) 기업들 중에서 유일하게 두자릿수 성장이 지속되고 있다. 그간 영원무역 실적에 부담으로 작용하던 자회사 자전거 브랜드 스캇은 적자폭을 줄이고 있는 것으로 나타났다.

이혜인 삼성증권 연구원은 "안정적인 고객사 포트폴리오를 바탕으로 OEM 주문은 성장세를 이어갈 것으로 예상한다"며 "주가는 글로벌 경쟁사 평균 PER(주가수익비율) 12.9배 대비 60%라는 과도한 할인율을 받고 있어 저평가가 완화되어야 한다. 목표주가를 8만5000원에서 11만7000원으로 올린다"고 했다.

석유화학 산업을 영위하는 SK케미칼과 대한유화도 4분기 영업이익 추정치가 한달 대비 각각 51.9%, 44.6% 상향 조정됐다. SK케미칼은 그룹 AI(인공지능) 데이터센터에 전력을 공급할 것으로 예상되고 고부가가치 제품인 코폴리에스터 중국 수요 역시 안정적으로 유지되는 분위기다. 대한유화는 유가 약세에도 원가 부담이 줄며 흑자 흐름을 이어갈 것으로 전망된다.

내년 전망은 더욱 밝다. 이충재 한국투자증권 연구원은 "여전히 중국이 에틸렌 증설을 주도하고 있으나 중국 정부가 소규모 NCC를 폐쇄하고 있고 미국산 에탄 가격이 상승 중이라 대규모 증설은 예정대로 이뤄질 가능성이 작다"며 "미국 업체들도 천연가스 가격 상승으로 가동률을 낮출 것으로 보여 대한유화가 상대적 이익을 볼 것으로 예상한다"고 밝혔다.

에코프로비엠도 우호적 환율 효과와 원자재 가격을 바탕으로 실적에 대한 기대감이 높아지고 있다. 유럽 첨단산업 지원 법안 수혜도 볼 가능성이 높다.

정진수 흥국증권 연구원은 "에코프로비엠은 국내 양극재사 중 최초로 유럽 생산 거점화에 착수했다"며 "유럽 첨단산업 자립을 골자로 한 산업촉진법 발의가 임박했는데 전략적 가치가 높아질 것으로 기대한다"고 했다.

한편 1개월전 대비 영업이익 추정치가 하향 조정된 상장사는 LG화학, 빙그레, 넥스틴, 롯데칠성, DL이앤씨 등으로 집계됐다.