금융당국이 새 국제회계기준인 IFRS 18 도입에 따른 혼란을 최소화하기 위해 한국식 영업손익을 병기하기로 결정했다.

금융위는 18일 이런 내용의 기업회계기준서(K-IFRS) 제1118호 '재무제표의 표시와 공시' 제정안을 공포했다.

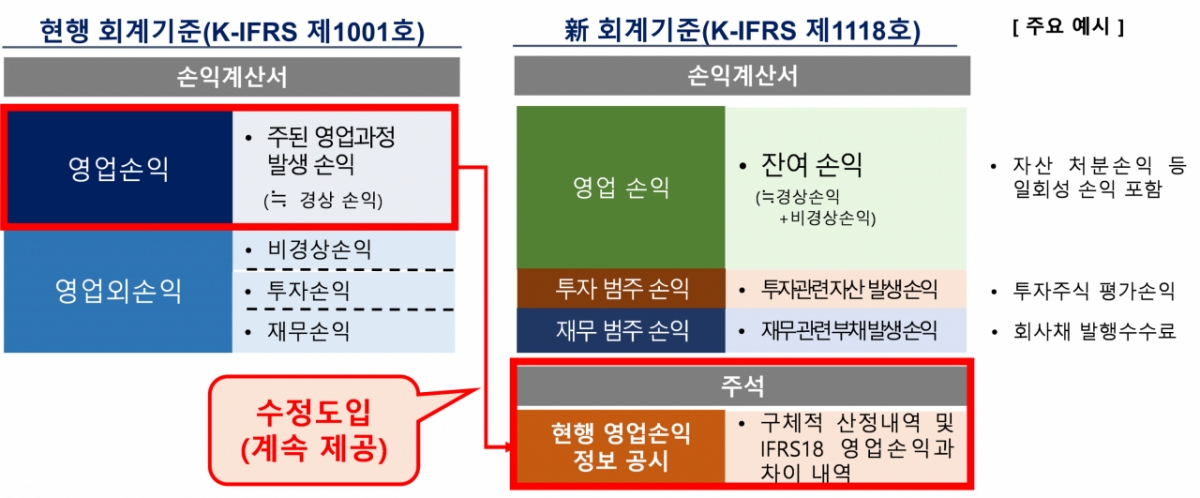

제정안에 따르면 손익계산서 본문에는 IFRS 18에 따른 영업손익을 표기하되 현행 기준 영업손익도 별도로 산출해 주석에 기재하도록 했다. 현행 기준 영업손익이 계속 제공되도록 하면서 IFRS 전면도입국 지위를 유지할 수 있도록 수정도입 방식을 채택한 것이다.

제정내용은 2027년 1월1일 이후 시작하는 회계연도부터 적용된다. 내년 1월1일 이후 시작하는 회계연도에도 조기 적용이 허용된다.

IFRS 18은 손익계산서 내에 영업손익 등 범주별 중간합계(영업·투자·재무범주)를 신설하고 영업손익을 투자·재무 등 범주가 아닌 잔여 개념의 손익으로 측정하는 내용을 담고 있다.

그동안 IFRS에서는 영업손익 등 손익계산서의 중간합계에 대한 표시나 측정방법을 구체적으로 규율하지 않아 국내에서는 영업손익을 추가로 표시하도록 의무화해왔다. IFRS 18이 그대로 도입될 경우 우리나라 영업손실에 대한 재무제표 표기방식이 변화하게 된다.

이에 정부는 IFRS 도입 지원 TF(태스크포스)를 구성해 업계와 소통하며 대응방안을 논의해왔다. 그 결과 영업손익 개념이 바뀌는 IFRS 18을 수정 없이 도입할 경우 정보이용자의 혼란이 발생하고 비교 가능성이 떨어질 수 있다는 우려가 제기됐다. 이에 따라 금융당국은 한국 상황에 맞춰 수정하는 방식을 택했다. 다만 시행 후 3년이 지난 시점에 주석공시 연장 여부를 결정한다는 계획이다.

현행 기준 영업손익이 투자자에게 미치는 영향을 고려해 현행 기준 영업손익의 표시 위치 변경(손익계산서→주석)으로 인해 제재 수준이 낮아지지 않도록 양정기준도 보완할 예정이다.

더불어 제정기준이 안착할 때까지 기업이 겪는 실무상 이슈를 빠르게 해소할 수 있도록 'IFRS 18 정착지원 TF'를 구성·운영한다. 제도 시행 초기에는 기업들의 어려움이 예상되는 만큼 회계처리 오류가 발생하더라도 고의가 아닌 이상 비조치하는 등 2년간 계도 중심으로 제도를 운영할 계획이다.