"미래에는 똑똑한 농부가 람보르기니를 타는 시기가 올 것이다" 2018년 한국을 방문한 짐 로저스가 농수축산업의 성장성을 주목하라며 한 말이다. 짐 로저스의 말처럼 인공지능, 반도체, 로봇 같은 첨단산업으로 이목이 가려져 있지만 1차 산업에는 그 못지 않은 수익을 내기 시작한 기업들이 하나 둘 나오고 있다. 주식시장의 물줄기가 바뀐다면 주목해야 할 곳 중 하나는 양돈기업들이다.

팜스코, 팜스토리, 우리손에프앤지, 이지바이오홀딩스 등은 올해 3분기 어닝 서프라이즈를 기록한 데 이어 4분기에도 가파른 실적 개선세를 이어갈 전망이다. 하지만 이들의 주가는 여전히 PER(주가수익비율) 1.2~2.6배 수준에 머물러 있어, 극심한 저평가 상태라는 지적이 나온다.

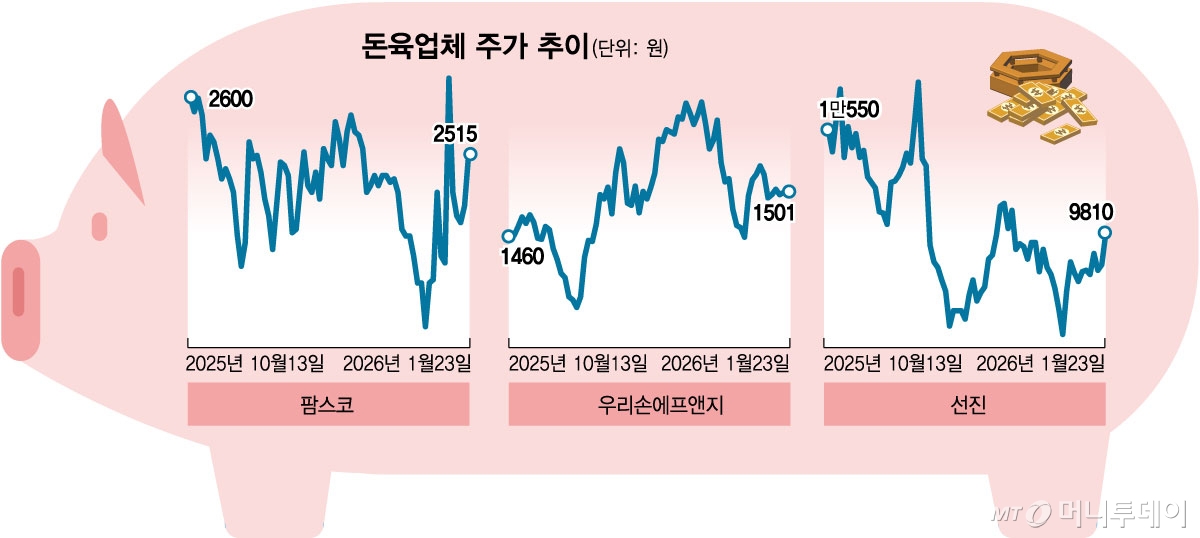

25일 금융투자업계에 따르면 하림지주 계열(지분율 56.34%)의 사료·양돈·육가공 업체인 팜스코의 지난해 3분기 영업이익은 전년 동기대비 42% 급증한 274억원을 기록했다. 이 결과 누적 영업이익은 644억원으로 14% 늘었고 순이익은 478억원으로 384% 폭증했다. 4분기 수치를 더하면 팜스코 영업이익은 800억원을 가뿐히 넘어설 것으로 추산된다.

주가 저평가는 심각한 수준이다. 현재 시가총액은 924억원으로 영업이익의 1.1배에 불과하다. 매년 시가총액 만큼 영업이익이 나온다는 얘기다. 자회사를 통해 사료, 육가공 사업을 펼치고 있는 이지홀딩스도 마찬가지다.

지난해 3분기 영업이익이 86% 급증한 643억원을 기록했고 누적 영업이익은 1363억원으로 20% 증가했다. 현재 시가총액은 3113억원으로 연간 영업이익 추정치의 1.8배에 불과하다. 시가총액 1039억원인 우리손에프앤지도 지난해 3분기 영업이익이 126% 늘었다. 누적 영업이익은 359억원이고 연간 영업이익 추정치는 446억원 이상이다. 팜스토리도 마찬가지로 3분기 이익이 급증했다.

이들 사료, 양돈, 육가공 업체들의 실적이 급증한 것은 매출이 늘어난 것도 있지만, 판매가-원가 스프레드 개선이 크게 이뤄졌기 때문이다. 우선 국제 곡물가격이 하향안정됐다.

국제 옥수수 가격은 2024년 4.38달러/부셸로 전년 대비 25% 급락하며 사료업체들의 원가 부담을 크게 완화했다. 미국·브라질의 연속 풍작과 중국 수요 감소로 10월 3.98달러까지 하락해 4년 만에 최저치를 기록했고, 2025년에도 4.59달러로 2022년 고점 대비 40% 이상 낮은 수준을 유지했다.

올해는 여건이 더 좋다. 고온으로 옥수수가 자라기 쉬워졌고 식량안보 차원에서 중국과 미국이 옥수수 경작을 크게 늘렸다. 2026년 미국은 사상최대 옥수수 수확과 그에 따른 재고확충을 예상하고 있다. 국제 옥수수 가격은 4달러 초반에서 안정될 전망이다. 2026년까지 사료 수익성 개선 모멘텀이 살아있다는 얘기다.

반대로 돼지고기 판가는 크게 올랐다. 돼지고기 지육가(kg당)는 2024년 평균 5,180원으로 평년수준이었으나 2025년에는 평균 5,450원이 됐다. 특히 여름철 폭염으로 성장이 지체된 돼지들의 공급이 줄면서 가격이 6000원대를 뚫기도 했다. 이때 사료값은 내리고 돼지값은 오르면서 기업들의 이익이 폭발했다.

2026년에는 사육 두수증가로 가격이 소폭 하락할 수 있다는 전망이 나오지만 한편에선 공급부족을 우려하는 시각도 있다. 한국의 최대 삼겹살 수입국 중 하나인 스페인이 아프리카돼지열병(ASF) 확산으로 생산 차질을 빚으며 수급에 경고등이 켜졌다. 수입이 급감할 경우 그 공백을 국내산이 메워야 하는데 국내 상황도 녹록지 않다.

최근 국내 농가에서도 ASF 발생 빈도가 잦아지며 이동 제한과 방역 조치가 강화되고 있어, 실제 출하량이 예상치(사육 두수 증가분)를 밑돌 가능성이 크기 때문이다. 반면 팜스코, 우리손에프앤지 같은 대기업 계열 농가는 핵심 방역시설을 완비하고, 차량 통제를 중앙에서 관제하기 때문에 감염 확률이 일반 농가보다 현저히 낮기 때문에 오히려 ASF로 인한 가격상승이 수혜로 이어지곤 한다.

여기에 'K-푸드' 열풍으로 글로벌 삼겹살 소비까지 덩달아 늘어나며 수입 단가마저 오르는 상황이다. 수요 측면에서는 경기 불황이 오히려 돼지고기 가격을 떠받치는 형국이다. 내수 경기 침체가 장기화되면서 지갑이 얇아진 소비자들이 값비싼 소고기 대신 상대적으로 저렴한 돼지고기를 찾는 '대체 소비' 현상이 뚜렷해지고 있다. 양돈과 양계사업을 공동으로 펼치는 기업들을 주목해야 하는 이유다.

업계 관계자는 "글로벌 삼겹살 수요가 연평균 4~11% 성장하는 등 빠르게 늘고 있어 수입산도 장기적으로 가격이 상승할 것으로 본다"며 "또한 내수경기가 침체되면 소고기 선호도는 내려가고 돼지고기와 닭고기 선호도가 증가하는 현상이 뚜렷해진다"고 분석했다.

사료, 양돈기업들을 사양산업으로 보면 안된다는 분석이 나오는 이유다. 'K-푸드의 원재료 공급처'이자 '곡물가 안정의 최대 수혜처'로 재평가받아야 한다는 것이 증권가의 판단이다. 1분기 실적 발표 시즌, 이들 기업의 영업이익률이 7~9%대에 안착하는지 확인하는 것이 포인트다. 이들 기업들은 베트남, 미얀마 등 동남아 신흥국 뿐 아니라 미국, 유럽 등 선진시장에서 법인을 세워 현지사업을 펼이고 있는데 대부분 성공초기 조짐이 보인다는 평가다.

한 양돈기업 관계자는 "베트남은 인구도 많고 돼지고기 수요도 큰 국가이며 인도네시아는 닭고기 산업이 크게 발달한 상태"라며 "한국기업의 경우 생산성 관리, 사료 배합비 등 세계적인 노하우를 현지공장에 접목해 생산성이 급등하며 막대한 이익을 내기 시작했다"라고 말했다.

관련 기업들은 올해도 사상최대 수준의 실적을 올릴 것으로 보이는데, 지켜볼 변수는 있다. 환율 문제다. 곡물가격은 내려가고 있으나 원/달러 환율이 1500원 수준을 넘어서면 달러로 지출하는 비용이 늘어 수익성 개선이 둔화될 수 있다. 주가측면에선 기업들의 주주홀대 문제를 언급하지 않을 수 없다.

팜스코의 경우 주주홀대 블랙리스트에 꼽혀있는 하림그룹 계열사다. 2020년과 2021년 실적이 좋았을 때도 현금배당이 주당 100원(배당수익률 1.6~2.2%)에 불과했다. 2023년부터는 배당이 50원으로 쪼그라 들었다. 이 뿐 아니라 의미있는 주주환원정책을 펼친 적이 없다.

팜스코는 하림그룹 내 육가공 밸류체인의 핵심 축을 담당하며, 신선육뿐만 아니라 가공식품 분야로 영역을 넓히며 멀티플 확장이 가능하지만 실제 주가상승이 잘 이뤄지지 않는 이유다. 기관 투자자나 외국인 투자자들이 보기에는 빈 축사나 다름 없기 때문이다.

이런 측면에선 우리손에프앤지가 가장 주목할 기업이다. 일단 현금배당을 실적 연동형으로 운영하는 등 소액주주를 배려하는 정책과 IR을 펼친다는 평가를 받는다. 2024년 영업이익과 순이익은 각각 275억원, 158억원이었는데 지난해 3분기 누적실적이 이미 359억원, 262억원을 기록했다. 4분기 단순전망을 더하면 연간 영업이익이 446억원으로 2배를 훌적 넘는다.

양돈 전문 기업으로서 지육 가격 상승의 레버리지 효과를 가장 강하게 누리고 있으며 국내 최대 직영농장으로 MSY(모돈당 연간 출하마리수) 등 생산성 지표에서 업계 최고 수준을 자랑한다.