키움증권은 클래시스에 대해 중국과 미국 등 대형 시장 진출로 중장기적으로 성장이 기대된다며 매수 투자의견을 유지하고 목표주가를 기존 8만1000원에서 8만3000원으로 상향한다고 19일 밝혔다.

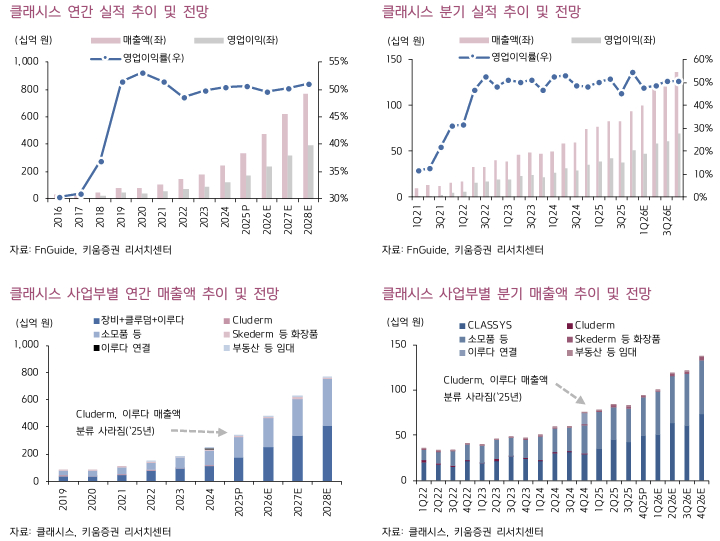

클래시스의 지난해 4분기 매출액은 전년동기대비 25.6% 증가한 934억원, 영업이익은 43% 늘어난 512억원을 기록했다.

해당 분기에 클래시스는 브라질 유통사 메드시스템스 관련 매출채권 대손상각비 42억원을 일시 환급 처리했다. 키움증권은 3월 초로 전망되는 인수 마무리 후 해당 채권을 대여금으로 인식하여 회수 기간을 1년에서 3년으로 늘리고 기업 정상화에 따른 현금 회수가 가능할 것으로 기대했다.

신민수 키움증권 연구원은 "클래시스의 매출액은 10월 영업일 수 감소로 국내 소모품 약세가 반영됐다"며 "대신 브라질 대손상각비 환입으로 영업이익이 기대치를 웃돌았다"고 말했다.

신 연구원은 또 "국내 순항, 브라질 회복, 유럽 외형 확대, 중국 신규 진출, 미국 성장 가속화 등 전 지역에서 주당순이익(EPS)을 확고히 만들어주고 있다"며 "대형 시장 진출 모멘텀으로 (주가) 리레이팅을 기대할 수 있을 것"이라고 했다.