미국과 이란 간 갈등이 계속되는 상황에서 중간 선거를 앞둔 미국이 분쟁 장기화를 원하지 않을 것이란 분석이 증권가에서 나온다. 이에 단기 군사적 긴장 고조 가능성과 함께 국내 방산주가 일시적으로 급등할 수 있다는 전망이 제기됐다.

23일 한국거래소에서 현대로템은 전 거래일 대비 1500원(0.68%) 오른 22만1500원에 거래를 마쳤다. LIG넥스원도 강보합으로 거래를 마쳤고 한화에어로스페이스는 약보합에 한국항공우주는 1% 하락 마감했다.

도널드 트럼프 미국 대통령이 연일 이란에 핵 포기를 요구하며 중동 지역에서 긴장이 고조되고 있다. 지난 19일(현지시각) 트럼프 대통령은 이란에 최대 보름의 핵포기 시한을 제시했다. 핵 협상이 원활하게 이뤄지지 않을 경우 미국이 이란을 공격할 것이란 가능성이 제기되며 주이란대사관은 이란에 체류 중인 우리 교민에게 항공편이 있을때 출국할 것을 권고한 상황이다.

이런 가운데 증권가에서는 오는 11월 트럼프 행정부가 중간선거를 앞두고 물가 안정 등의 문제 해결을 위해 단기적으로 군사 조치를 검토할 수 있다는 분석을 내놓았다.

강현기 DB증권 연구원은 "최근까지 미국 물가상승률 둔화 배경에는 유가 하락이 주요하게 작용했다"며 "유가가 배럴당 66달러 수준에서 추가 하락하지 않을 경우 2분기부터 물가상승률을 자극할 수 있어 미국 입장에서는 이란 문제를 신속하게 해결할 필요가 있다. 이 경우 군사적 행동이 수반될 수 있고 이 과정에서 방산주가 일시적으로 가속 상승할 수 있다"고 밝혔다.

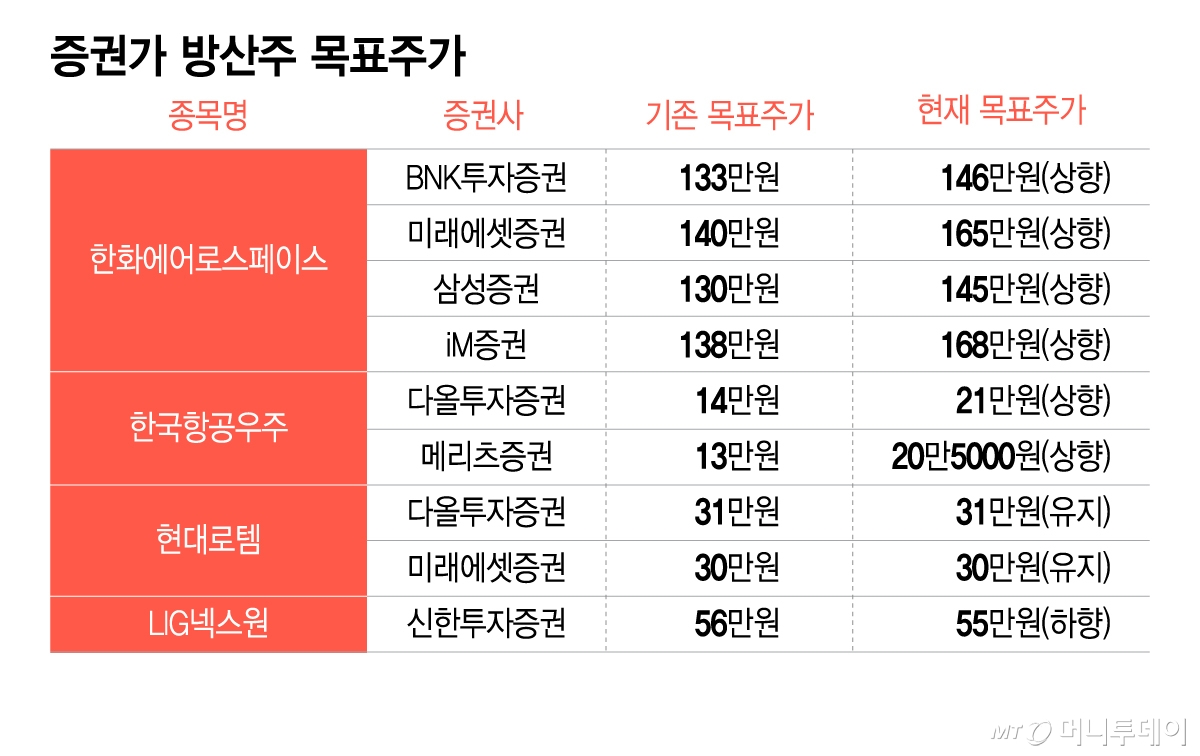

현재 방산주 중에서 유일하게 100만원을 넘긴 한화에어로스페이스는 올해 들어서도 목표주가 상향이 이어지고 있다. 지난해 4분기 실적은 다소 부진했지만 올해 수출 모멘텀을 고려하면 실적 개선이 기대된다는 이유에서다.

정동호 미래에셋증권 연구원은 "지난해 4분기 한화에어로스페이스 영업이익은 컨센서스(증권가 추정치 평균)를 36% 하회한 7528억원을 기록해 시장 기대치를 크게 하회했지만 올해 매출액은 전년대비 17.8% 증가한 31조원, 영업이익은 47.9% 늘어난 4조5000억원으로 전망한다"며 "연초 노르웨이와 1조3000억원 규모 천무 공급계약을 체결하는 등 올해 수출 모멘텀은 안정적일 것으로 봐 목표주가를 140만원에서 165만원으로 상향한다"고 밝혔다.

BNK투자증권은 한화에어로스페이스가 폴란드를 대상으로 한 K9 인도 물량이 줄어들더라도 호주 레드백 공급 본격화와 유럽, 중동으로 수출 다변화를 통해 매출 공백을 메울 수 있다고 분석했다. 목표주가는 133만원에서 146만원으로 올렸다.

한국항공우주 역시 증권가에서 전망을 낙관하고 있다. 차세대 한국형 전투기 KF-21 양산을 앞둔 가운데 통상 개발에서 양산 단계로 넘어가는 과정에서 수익성이 극대화될 수 있다고 본다. 이지호 메리츠증권 연구원은 "올해 신규 수주 가이던스(실적 전망)는 전년대비 62.5% 늘어난 10조4000억원을 제시해 기대감을 자극하기에 충분하다"며 "KF-21 관련 중동, 필리핀, 페루에 적극적으로 세일즈를 진행하고 있어 추가적인 성과가 이어질 수 있다"고 했다.

수주 파이프라인을 고려하면 현대로템도 주목해야 한다는 분석이 제기된다. 최광식 다올투자증권 연구원은 "올해 실적은 전년과 유사한 수준을 보일 것으로 예상하지만 이라크, 페루, 루마니아를 고려하면 파이프라인은 계속 커지고 있어 변곡점인 여름에 매수하면 늦을 수도 있다"고 밝혔다.

지난해 주가가 랠리를 펼쳤던 LIG넥스원에 대해서는 최근 신한투자증권이 목표주가를 56만원에서 55만원으로 소폭 하향 조정했다. 성장을 위한 투자가 이어지고 있는 만큼 장기적 관점에서 접근을 권고했다.