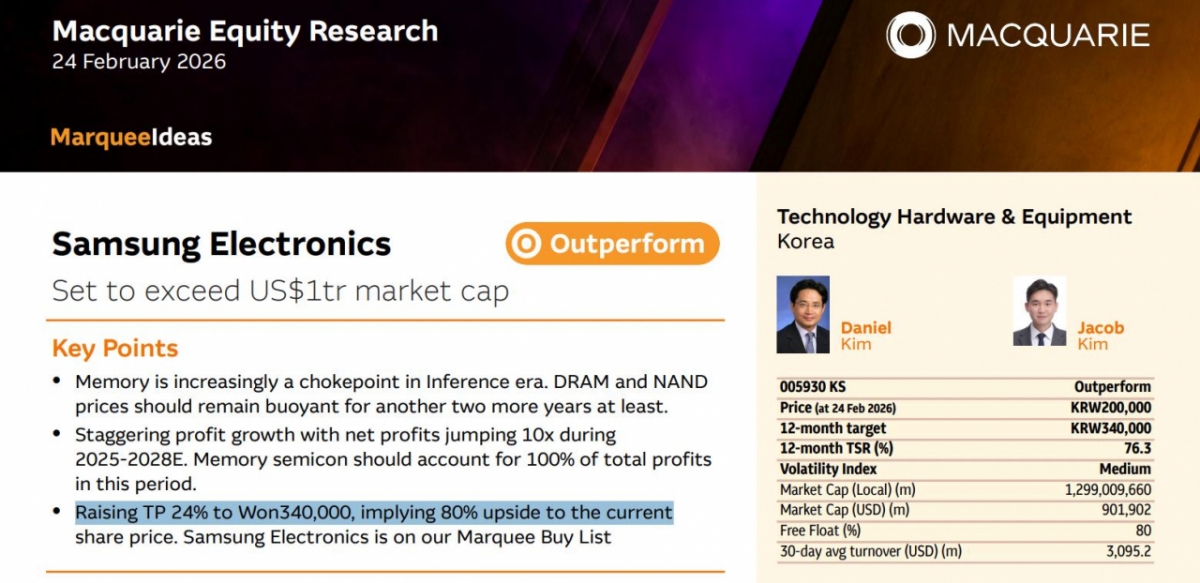

맥쿼리증권이 삼성전자와 SK하이닉스의 실적 전망치를 대폭 높여 잡으며 목표주가를 34만원, 170만원으로 각각 상향 조정했다.

맥쿼리증권은 25일 리포트를 통해 "추론(Inference) 시대의 본격화로 메모리 반도체가 핵심 병목 지점이 된다"며 "1분기 기준 DRAM, NAND 가격이 전분기 대비 100% 상승하는 등 유례없는 급등세가 지속될 전망"이라고 밝혔다.

이어 "공급 측면에서 신규 팹의 긴 리드타임과 HBM 생산 집중으로 공급 부족이 심화된다"며 "삼성전자는 P4 및 P5 팹을 통해 메모리 업사이클의 최대 수혜를 입을 것으로 기대되고 SK하이닉스는 HBM 시장의 주도권을 유지하며 아시아 최초 순이익 1000억 달러 돌파할 것으로 예상된다"고 했다.

이에 실적 추정치도 대폭 상향 조정했다. 삼성전자의 올해와 내년 주당순이익(EPS)은 기존 대비 각각 73%, 82% 상향됐으며, SK하이닉스도 58%, 77% 높여 잡았다.

삼성전자의 올해 영업이익 예상치는 301조2770억원, SK하이닉스의 영업이익 전망치는 272조2690억원으로 제시했다. 빅 2의 영업이익 합산치를 무려 570조원으로 내다본 것. 이익 급증에 따라 주가수익비율(PER)도 하락할 것으로 전망했다. 삼성전자의 올해 예상 PER는 5.8배, 내년은 3.7배이며, SK하이닉스는 올해 3.6배, 내년 2.2배로 제시됐다.

맥쿼리는 "현재의 낮은 PER가 두 기업의 강력한 상승 여력을 시사하는 지표"라고 강조했다. 다만 "AI 인프라 투자 둔화, 전력 등 업스트림 부품 공급 지연, HBM 경쟁 심화 등은 잠재 리스크로 남아 있다"고 덧붙였다.