NH투자증권은 농심에 대해 올해 실적 추정치를 하향 조정함에 따라 목표주가를 54만원으로 하향한다고 12일 밝혔다. 기존 목표가는 61만원.

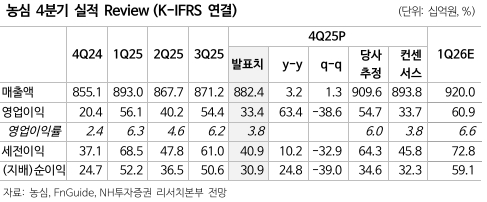

농심의 지난해 4분기 연결 기준 매출액은 전년동기대비 3.2% 증가한 8824억원, 영업이익은 63.4% 늘어난 334억원을 기록했다. 국내 법인 매출액은 5941억원으로 전년대비 2.8% 감소했고, 해외법인 매출액은 2883억원으로 전년대비 18.3% 증가했다.

NH투자증권은 농심이 해외법인 매출 성장률이 확대된 점은 긍정적이나 복리후생비 및 글로벌 마케팅 비용 증가 등에 따라 영업이익은 추정치를 하회했다고 분석했다.

주영훈 NH투자증권 연구원은 "국내 법인의 경우 영업일수 감소에도 불구하고 신제품 효과로 면매출이 양호했으며 수출 또한 유럽 중심의 회복흐름이 나타났다"며 "해외 법인의 경우 미국 성장률이 다소 아쉽지만 글로벌 경쟁사 대비로는 양호한 성과를 거두며 시장점유율은 확대된 것으로 추정된다"고 말했다.

연구원은 또 "현재 주가는 주가수익비율(PER) 13.1배 수준에 불과해 과거 3개년도 평균(14.8배) 대비 낮다"며 "밸류에이션 관점에서 투자매력은 여전히 높다고 판단하고 지난해 하반기부터 해외법인 매출 성장률 회복이 확인되고 있는 만큼 이를 반영한 점진적인 기업가치 상승이 가능할 것으로 기대된다"고 했다.