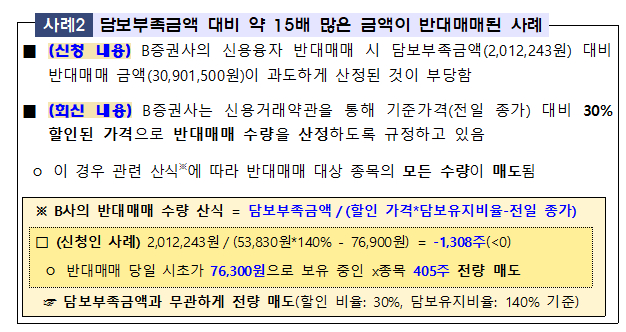

"담보부족 금액은 200만원인데 반대매매는 3000만원 어치가 넘게 이뤄졌어요. 부당한 것 아닌가요?"

A씨는 반대매매 금액이 과도하게 산정된 것이 부당하다며 금융감독원에 이같이 분쟁민원을 넣었다. 금감원은 "반대매매시 예상보다 많은 수량이 매도될 수 있다"며 "증권사는 신용거래약관에 따라 전일 종가 등 기준가격에서 일정 비율(15~30%) 할인된 가격을 기준으로 반대매매 수량을 산정한다"고 설명했다.

A씨가 이용 중인 증권사는 신용거래약관을 통해 기준가격(전일 종가) 대비 30% 할인된 가격으로 반대매매 수량을 산정한다. 반대매매 수량 산식(담보부족 금액/할인가격*담보유지비율-전일종가)을 대입하면 201만2243만원/5만3830원*140%-7만6900원으로 1308주가 모자라다는 계산이 나온다.

이에 따라 반대매매 당일 시초가 7만6300원에 보유 중이던 주식 405주가 전량 매도됐다. 이처럼 증권사별 할인비율에 따라 담보부족 금액과 관계 없이 반대매매 대상 종목의 모든 수량이 매도될 수 있다.

금감원은 23일 국내증시 변동성으로 신용융자를 이용하는 투자자들의 반대매매 위험이 늘고 관련 분쟁민원이 꾸준히 접수되면서 A씨 사례처럼 투자자가 유의해야 할 사항을 안내했다. 반대매매는 신용거래융자의 담보 비율이 일정 수준 이하로 떨어지면 증권사가 주식을 강제 처분해 미수금을 회수하는 것을 뜻한다.

반대매매 금액이 담보부족 금액을 밑도는 경우 미수금이 발생하며 증권사는 추가 반대매매를 통해 미수금을 회수한다. 이때 미수금이 변제되지 않으면 한국신용정보원에 연체정보가 등록돼 신용거래에 불리해지므로 주의해야 한다.

"반대매매 직후 주가가 올라 손실을 봤다"는 민원에는 반대매매 자체를 손실 발생 원인으로 단정하기 어렵다고 금감원은 설명했다. 금감원 관계자는 "증권사는 장 개시 동시호가 때 시장가로 반대매매 주문을 접수하므로 반대매매는 이미 발생한 평가손실을 확정하는 절차에 가깝다"며 "반대매매 후 주가가 상승했다는 것은 사후 결과일 뿐"이라고 말했다.

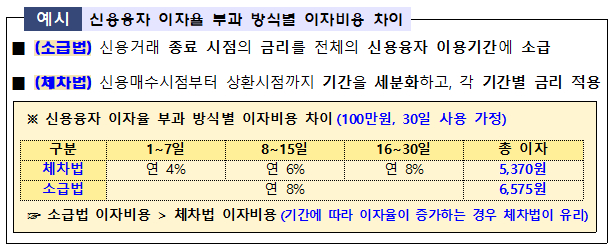

증권사별 신용융자 이자율 부과 방식이 모두 다르므로 반드시 확인해야 한다. 소급법은 신용거래 종료 시점의 금리를 전체 신용융자 이용기간에 소급하는 방식이다. 체자법은 신용매수 시점부터 상환 시점까지 기간을 세분화해 각 기간별 금리를 적용한다. 100만원을 빌려 30일간 사용했을 경우 소급법(연 8%) 이자율은 6575원, 체자법(7일까지 연 4%·15일까지 연 6%·30일까지 연 8%)은 5370원이다.

해외주식을 매수하는 경우에는 담보비율이 하락할 수 있어 주의해야 한다. 일부 해외주식은 국내주식과 달리 가격제한 폭이 없어 통상 보수적으로 담보를 책정한다.

반대매매 대상 종목을 선정하는 순서는 약관에 정해진 시간까지 변경을 요청할 수 있다. 담보부족 금액 수준에 따라 특정 종목의 반대매매를 방지할 수 있다.

증권사는 반대매매 실행 전 전화, 문자, 알림톡, 이메일 등 고객이 지정한 방법으로 담보부족 금액 추가 납입을 요청한다. 증권사 연락을 확인하지 못한 경우 추가 납입기한을 지키지 못해 반대매매가 실행될 수 있다는 점을 유의해야 한다. 담보비율 충족여부는 장 마감 후 확인해야 한다.