코스피지수가 7000 고지를 밟은 가운데 횡보 중인 코스닥도 상승 모멘텀을 가져갈 수 있을지 주목된다. 코스닥도 주도주가 반도체 관련 종목으로 변경되면서 체질개선이 기대된다. 또 시장 세그먼트 도입, 국민성장펀드 출시 등이 호재로 작용하면 상승세로 전환할 수 있단 전망도 나온다.

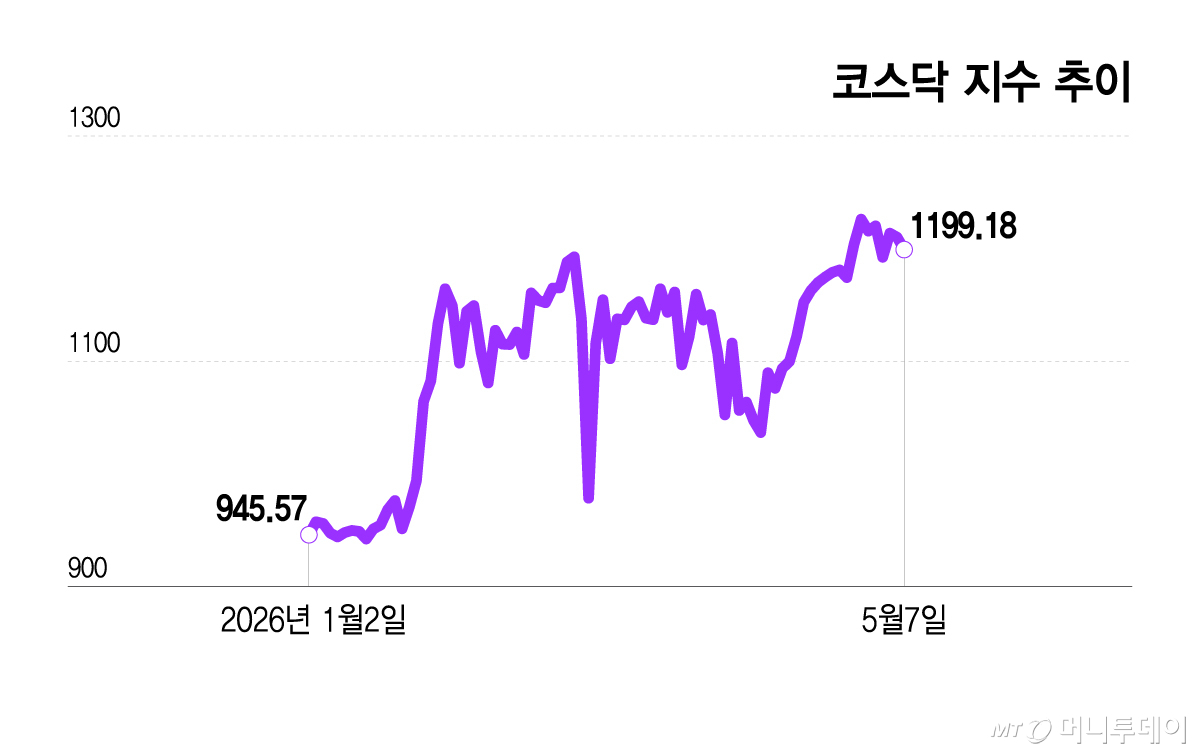

7일 한국거래소(KRX)에서 코스닥은 전거래일 대비 0.91% 내린 1199.18에 마감됐다. 지난달 27일 장중 52주 최고가인 1229.42를 찍으며 반등에 나서는 듯한 모습이 보였지만 2거래일 연속 지수가 내려갔다.

코스피가 역사적인 7000 고지달성에 이어 7500에 육박하는 상승세를 최근 이어가는 것과 비교된다.

코스피는 연초 이후 80% 가까운 수익률을 나타냈다. 코스닥도 30%가량의 수익률을 연초 대비 보였지만 상승폭이 코스피 대비 절반에도 못 미친다.

상대적으로 코스닥이 투자자들의 관심을 받지 못했다는 의미로 해석된다. 최근 2거래일 동안 코스피가 8% 가까이 오른 반면 코스닥은 1%가량 하락했다는 점도 시장의 쏠림현상을 보여준다.

박스권인 코스닥이 횡보하는 주된 이유로 밸류에이션 이슈가 거론된다. 증권업계에선 20배가 넘는 코스닥 선행 PER(주가순이익비율)가 상당한 부담을 주는 것이라고 본다. 반면 여전히 10배 인하인 코스피의 경우 밸류에이션 부담이 적어 국내뿐 아니라 외국인 및 기관 투자자들의 관심을 지속 모은다.

코스닥은 시가총액이 작은 중소형주나 테마주 비중이 높다는 점에서 밸류에이션 지수를 받치기 어렵다는 평가를 받는다. 올해 들어 코스닥을 받쳐주던 개인투자자들의 시선이 수익률 전세계 1위 수준인 코스피로 쏠리는 이유도 여기에 있다.

외국인의 시장유입에 의해 좌우되는 코스피와 달리 코스닥은 그동안 전통적으로 국내 개인투자자들이 받쳐주는 시장이었다. 그러나 올해는 개인투자자들이 7조원 넘게 코스닥에서 순매도를 했다. 지난해에는 반대로 개인이 7조원 규모를 순매수했다.

정부가 부실기업 상장폐지를 좀더 원활하게 만드는 방식으로 코스닥 건전성 개선과 밸류에이션 부담완화에 나서고 '프리미엄' '스탠더드' '관리군' 승강제 도입 정책을 시도하는 것도 코스닥에 구조변화를 꾀하려는 노력의 일환이다.

실제로 최근 코스닥은 바이오 등 전통적 주요 섹터뿐만 아니라 반도체 관련 종목들까지 실적 모멘텀의 영향을 받으며 반등 흐름을 이어가려는 노력이 나타나 주목된다. 오는 22일 출시되는 6000억원 규모의 국민성장펀드 역시 코스닥 수급에 긍정적 영향을 줄 것으로 전망된다.

김아영 대신증권 연구원은 "코스닥 정책의 핵심은 수급, 성장, 신뢰를 개선하는 구조적 접근"이라며 "구조개혁은 코스닥의 고질적 문제였던 부실기업 퇴출, 리서치·공시를 강화해 기관들이 들어올 수 있는 시장으로 바꾸려는 정책"이라고 말했다.