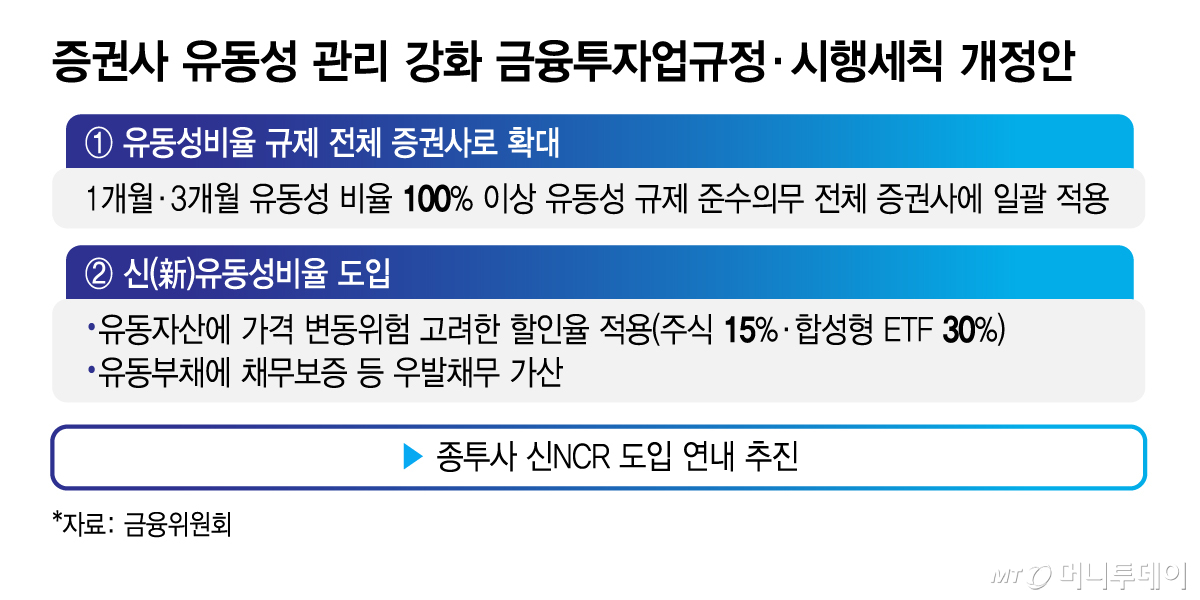

종합금융투자사업자(종투사)에 부여되던 유동성비율 규제가 전 증권사로 확대된다. 종투사에 특화한 자본규제도 연내 도입한다.

금융위원회와 금융감독원은 증권사 유동성 관리 강화를 위해 이런 내용의 금융투자업규정·시행세칙을 개정한다고 18일 밝혔다. 과거 레고랜드 사태에서처럼 유동성 위기가 반복되지 않도록 선제적으로 리스크를 관리하겠다는 취지다.

개정안은 현재 종투사와 파생결합증권 발행사에만 적용되는 유동성비율 규제를 전체 49개 증권사로 확대한다. 현재 종투사 10개사와 파생결합증권 발행사(13개사)에 대해 1개월·3개월 유동성비율(유동자산÷유동부채)을 각각 100% 이상 유지하도록 의무화한다. 나머지 증권사에 대해서는 3개월 유동성비율·조정유동성비율을 경영실태평가에 반영해 간접 규율해왔다. 금융당국은 중소형사를 포함한 전체 증권업권의 유동성 리스크 관리가 강화될 것으로 기대한다.

유동성비율 산정기준을 정교화한 '신(新)조정유동성비율'도 도입한다. 현행 유동성비율은 시장경잭으로 투매가 발생하는 경우 손실이 불가피한 유동자산에 대해 할인율을 적용하지 않고 채무보증 등 우발채무가 유동부채에 반영되지 않아 위기상황에 대비한 유동성 여력을 파악하기 곤란하다는 이유에서다.

개정안은 유동성비율의 분자인 유동자산에 위기시 가격 변동위험을 고려한 할인율, 소위 헤어컷을 적용한다. 할인율은 △국공채·특수채·은행채·AAA등급 채권, 실물형 국공채 ETF(상장지수펀드) 0% △AA등급 채권 7% △A등급 이하 채권 10% △주식·외화증권·개방형 펀드·ETF 15% △합성형 ETF 30% 등이다. 주식은 최근 10년간 코스피·코스닥지수 월간 최대 하락률, 채권은 2022년 하반기 시장경색시 지수 하락률 등을 참고했다.

분모인 유동부채에는 채무보증 등 우발채무를 가산한다. 우발채무를 차환발행증권과 대출·출자 약정 등으로 구분해 차환발행증권은 증권사 단기신용등급별로 16%(A1) 또는 60%((A2 이하)와 해당 증권사의 과거 1년 평균 채무보증 이행률 중 높은 값을 잔액에 곱해 잔존만기에 따라 유동부채에 더한다. 즉시 현금유출이 발생할 수 있는 대출·출자 약정 등은 잔액 전액을 1·3개월 유동부채에 가산한다.

유동자산·유동부채의 실질 위험을 반영하도록 산정기준은 현실화한다. ETF 등 개방형 펀드는 환매에 소요되는 기간을 기준으로, 부동산펀드 등 폐쇄형 펀드는 잔존만기를 기준으로 유동화 기간을 산정한다. 그동안 증권사 보유자산 중 집합투자증권(펀드)에 대해 40%는 1개월, 30%는 3개월, 30%는 3개월 초과 등 유동화 기간이 상품별 실질과 무관하게 임의로 배분해왔다.

담보거래의 실질 위험을 반영하기 위해 담보제공 자산은 RP(환매조건부)매도 대상 등 예외 없이 유동자산에서 일괄 차감한다. 다만 유동부채 산정시 담보별 유출률(100% 이내)을 곱해 실질 위험이 높을수록(유출률↑) 유동부채가 증가하도록 규제부담을 차등화한다. 레고랜드 사태에서처럼 비우량 담보에 대한 담보교체·추가납입 등 유동성 유출 우려를 막기 위한 조치다.

개정안은 규정변경예고, 증권사 시스템 개발 등을 거쳐 내년 1월1일부터 시행할 예정이다.

금융당국은 추가로 업무범위가 커진 종투사를 대상으로 일반 증권사와 차별화한 자본규제(신NCR)를 연내 마련한다는 목표다. 종투사의 건전성 비율 개편, 여·수신 업무를 감안한 위험값 조정 등을 반영한다.