대신증권이 반도체 PCB(패키지 기판) 기업 심텍의 목표주가를 높여 잡았다. 심텍이 엔비디아의 소캠2 양산에 따른 최대 수혜자로 시장 전망치보다 높은 실적을 낼 것으로 예상했다.

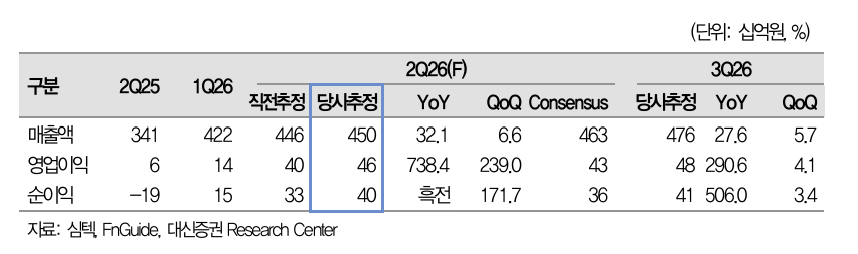

박강호 대신증권 연구원은 16일 리포트에서 "올해 2분기 심텍 영업이익은 465억원으로 지난 추정치(402억원) 대비 15.7% 높아질 것"이라며 '매수' 의견을 유지하고 목표주가를 16만원으로 상향 조정했다. 지난달 제시한 목표주가(10만5000원)와 비교하면 약 52% 높아진 것이다.

대신증권은 엔비디아의 소캠2 양산이 본격화되면 심텍이 최대 수혜주가 될 것으로 전망했다. 박 연구원은 "심텍은 소캠2 최대 공급업체인 동시에 메모리 3사내 점유율이 높다. 삼성전자, SK하이닉스, 마이크론의 소캠2 생산에 유일하게 모두 참여한다"며 "이번달 소캠2 추가 생산이 진행되면서 심텍의 3분기 실적 상향 가능성에 주목할 시점"이라고 분석했다.

이에 박 연구원은 "2026년, 2027년 EPS(주당순이익)를 종전 대비 각각 10.5%, 4.1% 상향한다"며 "반도체 PCB 기업에서 주도적인 모습을 예상한다"고 했다.

대신증권은 심텍의 2분기 실적 호조로 연간 영업이익 또한 당초 예상보다 증가할 것이라고 내다봤다. 박 연구원은 "2026년 영업이익은 1539억원으로 전년 대비 1196% 증가할 것으로 추정한다"며 "비메모리 반도체 패키지인 FC CSP(플립칩 칩스케일패키지)와 SiP 매출이 증가하는 등 틈새시장을 공략한 효과가 가시화될 것"이라고 했다.