iM증권은 대한항공에 대해 예상보다 빠른 유가 하향 추세와 아시아나항공 합병 기일 확정에 따른 투자심리 개선으로 매수 투자의견을 유지하고 목표주가를 기존 3만4000원에서 4만원으로 상향한다고 19일 밝혔다.

iM증권은 대한항공의 2분기 별도 기준 매출액을 전년동기대비 19.2% 증가한 4조8000억원, 영업이익은 68.9% 감소한 1239억원 등으로 추정했다. 연결 기준으로는 영업손실 1648억원을 기록해 적자전환할 것을 봤다.

이어 대한항공의 3분기 별도 기준 매출과 영업익 추정치는 각각 전년동기대비 11.5% 증가한 4조5000억원, 23.6% 늘어난 4649억원 등으로 예상했다.

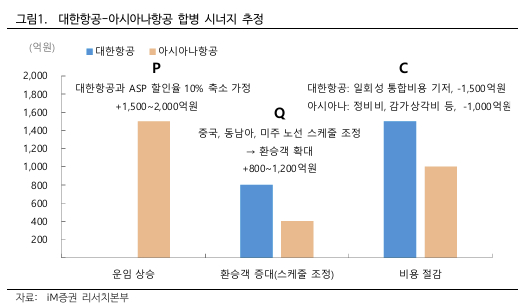

배세호 iM증권 연구원은 "2분기 유가 급등에도 경쟁사 대비 여객, 화물 운임 상승 등으로 실적 방어할 것으로 예상되며 이런 흐름은 3분기에도 지속될 것"이라며 "아시아나항공 합병 기일이 오는 12월 16일로 확정되면서 보수적으로 연간 3000억~4000억원 영업이익 플러스 효과가 기대된다"고 말했다.