역대 상반기 최대 실적을 기록한 휴젤이 하반기에도 순항을 예고 중이다. 보툴리눔 톡신 '레티보' 미국 선적 본격화는 물론, 중국 시장 회복 및 브라질 선적 재개도 앞두고 있다. 최대 실적 경신이 전망되는데 판관비 절감에 따라 영업이익률도 사상 최고치를 기록할 것으로 보인다. 이에 증권업계 회사 목표주가 역시 최고가를 경신하며 기대감을 키우는 중이다.

7일 업계에 따르면 휴젤의 증권사 6개월 목표주가는 이날 51만원으로 경신되며 역대 최고가를 기록했다. 이날 종가 대비 41.7% 높은 수치로 상반기 재확인된 견조한 실적 체력과 하반기 지속될 사업 관련 호재가 배경으로 꼽힌다.

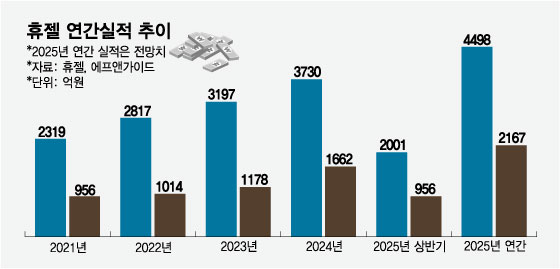

휴젤의 올해 연간 최대 실적 경신은 일찌감치 예상돼 왔다. 지난해 미국에서 허가받은 레티보 실적이 본격화와 기존 주요 시장인 중국 매출 회복세, 브라질 선적 재개 등 풍부한 실적원이 동력이다.

실제로 휴젤은 상반기 사상 첫 매출액 2000억원을 돌파하며, 시장 기대에 부응했다. 전년 동기 대비 17.9% 증가한 수치다. 같은 기간 영업이익은 44.0% 늘어난 956억원을 기록했다. 보툴리눔 톡신을 비롯한 HA필러 해외 성장세가 핵심 동력이다.

휴젤 관계자는 "매출이 증가할수록 이익률이 올라가는 선순환 효과에 제품마다 가격이 다르다 보니 해외 수출 확대에 따라 마진율이 높아진 부분이 영향을 미쳤다"라며 "법률 이슈가 사실상 종료되면서 법무비용이 극적으로 줄어든 점도 수익성에 긍정적 영향을 미쳤다"고 설명했다.

앞서 메디톡스는 휴젤이 보툴리눔 균주 및 제조 공정 등의 영업비밀 도용했다고 주장하며 미국 국제무역위원회(ITC)에 제소했다. 하지만 지난해 6월과 10월 예비 및 최종 판결에서 ITC가 휴젤의 손을 들어주며 사실상 관련 불안요소가 종식된 상태다. 메디톡스가 ITC 판결에 불복해 이어지고 있는 항소에 휴젤 역시 이해당사자로 참여하고 있지만, 직접적인 법률 분쟁이 아닌 만큼 관련 비용이 크게 줄어든 상태다.

하반기엔 상반기 호실적 배경으로 작용했던 요소들의 영향력이 더욱 커지거나 지속되는 가운데 추가 호재가 더해질 전망이다. 미국 보툴리눔 톡신 물량의 경우 지속적으로 선적 물량이 늘어나 실적 기여도가 커질 예정이다. 상반기 in-market(해당 지역에서 실제로 제품이 유통) 판매가 전년 동기 대비 50% 수준으로 확대된 것으로 알려진 중국 매출 역시 하반기에도 순항을 이어갈 전망이다.

여기에 중남미 최대 미용 시장인 브라질 실적 재가세도 앞두고 있다. 휴젤은 앞서 브라질 보툴리눔 톡신과 봉합사 시장에 진출했지만, 지난해 보툴리눔 톡신 유통 파트너가 경쟁사에 인수되며 현지 선적이 잠시 중단됐다. 하지만 최근 신규 파트너사 선정이 마무리 되면서 하반기 선적이 재개, 시장 재진입이 가능할 것으로 보인다.

이에 증권업계는 올해 휴젤이 매출액 4498억원, 영업이익 2167억원의 연간 실적을 달성할 것으로 보고 있다. 특히 수익성 개선에 따른 영업이익률 50% 달성 전망도 고개를 든 상태다. 휴젤의 최근 5년(2020~2024년) 평균 영업이익률이 39% 수준인 점을 감안하면 고무적 상승폭이다. 역대 최대 영업이익률은 물론, 2010년대 중반 보툴리눔 톡신 시장 활황기(60%)에 못지않은 수준이다.

한송협 대신증권 연구원은 보고서를 통해 "미국향 톡신은 이미 확정된 물량이 분기마다 순차적으로 늘어나는 구조이며, 브라질은 빠르면 3분기 선적이 시작돼 올해 북남미 매출이 전년 대비 67.6% 증가(309억→518억원)할 것으로 기대된다"라며 "해외 톡신 성장과 비용 통제가 결합돼 올해 영업이익률 50% 달성도 가능할 전망이다"고 분석했다.