기업공개(IPO) 절차를 밟고 있는 아이엠바이오로직스가 유일한 글로벌 파트너사인 내비게이터 메디신의 실재성과 후속 개발 및 자금 집행 역량을 입증하는 데 공을 들이고 있다. 상장 후 수년간의 재무 안정성이 비상장 '뉴코'(NewCo) 파트너사의 개발 성과로부터 크게 영향을 받을 것으로 전망되면서 제기된 우려를 해소하기 위해서다.

9일 금융감독원 전자공시시스템에 따르면 아이엠바이오로직스는 지난 5일 정정 증권신고서를 제출했다. 파트너사 내비게이터 메디신의 실재성과 후속 개발 역량 등을 입증하기 위해 추가 기재된 내용이 정정 내역의 상당 부분을 차지했다. 아이엠바이오로직스의 향후 매출 등 재무 안정성이 파트너사의 개발 성과에 따라 좌우될 가능성이 높은 만큼 이에 대한 우려를 해소하기 위한 것으로 풀이된다.

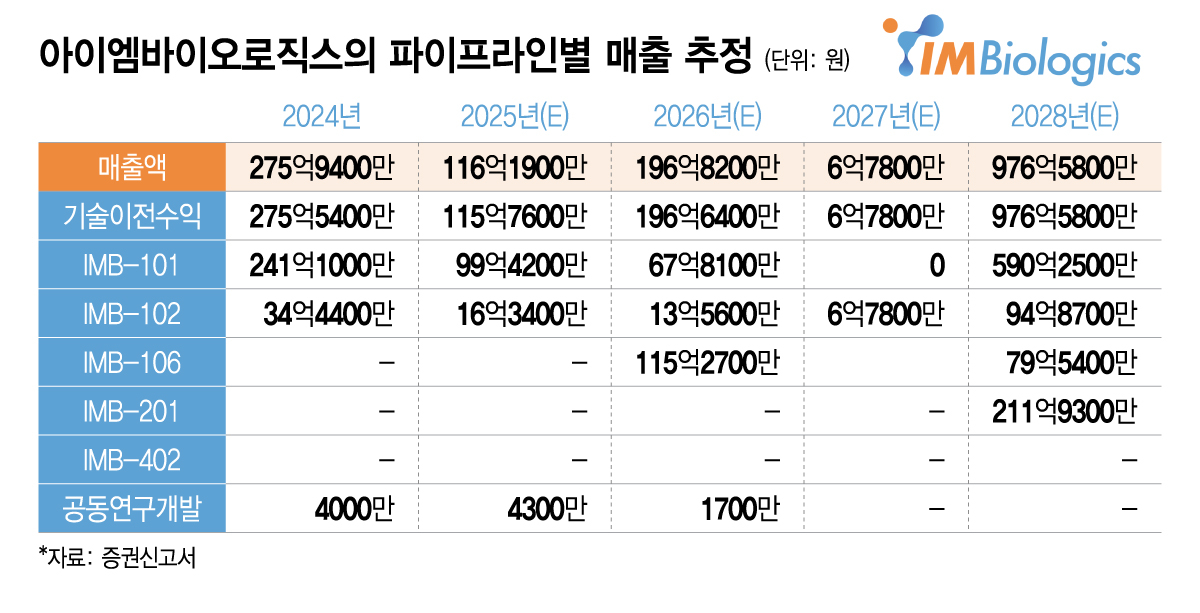

아이엠바이오로직스는 내비게이터 메디신과 2024년 6월 'IMB-101', 'IMB-102'에 대한 미국, 유럽 지역에 대한 기술이전 계약을 체결했다. 이는 지난해 11월 아시아 지역에 대한 권리까지 추가된 수정계약으로 전체 계약 규모가 12억6200만달러(약 1조8532억원)로 늘어났다. 지금까지 아이엠바이오로직스가 내비게이터 메디신으로부터 수령한 금액은 2150만달러(약 316억원)다.

내비게이터 메디신은 현재 IMB-101의 화농성 한선염 미국·호주 임상 1상을 진행하고 있으며, 임상 2상 진입을 준비 중이다. 아이엠바이오로직스는 올해 IMB-101의 임상 2상 진입으로 약 500만달러(약 73억원) 규모의 마일스톤이 지급될 것으로 보고 있다.

연내 IMB-102의 임상 1상 임상시험계획서(IND) 승인으로 100만달러(약 14억6830만원)의 마일스톤도 수령할 것으로 보고 있다. 2028년엔 IMB-101의 추가 적응증 임상 2상 2건과 화농성 한선염 임상 3상, IMB-102의 임상 2상 진입 등으로 약 685억1200만 규모의 마일스톤 수령도 이뤄질 것으로 전망 중이다.

이와 관련해 아이엠바이오로직스는 이번 정정 증권신고서를 통해 "내비게이터 메디신의 지불 능력과 관련해 외부 금융기관으로부터 조달한 차입금이 없다는 점을 참고할 필요가 있다"며 "지난해 8월 말 기준 5000만달러 이상의 현금보유 상황까지 감안하면 임상 2상 예상비용 1800만달러와 마일스톤 500만달러를 지급할 만한 자금을 확보하고 있는 것으로 판단된다"고 밝혔다.

다만 상장 후 최소 3년간 대부분의 매출이 한 회사와의 거래에서 발생할 예정인 만큼 금융당국은 해당 회사에 대한 검증에 더 집중하는 모양새다. 특히 내비게이터 메디신의 경우 비상장사 '뉴코'(NewCo)로 일반적인 글로벌 제약사에 비해 인지도가 낮다는 점이 특징이다. 이에 아이엠바이오로직스는 상장주선인이 이 회사에 대해 실시한 현지 실사 내용과 주요 주주 현황 등을 구체적으로 공개했다.

최근 수년간 국내 바이오기업과 뉴코 간 기술이전 계약이 늘어나고 있어 이러한 이력을 기반으로 기술특례상장을 추진하는 경우도 많아질 전망이다. 그 과정에서 뉴코의 임상 진행 및 자금 집행 역량에 대한 입증을 두고 검증 강도는 한층 높아질 것으로 보인다. 금융당국에선 상장 시 멧세라와의 기술이전 계약에 대한 실재성 입증에 공을 들인 디앤디파마텍을 일종의 모범 사례로 여기고 있는 것으로 알려졌다.

업계 관계자는 "기술이전 계약의 실재성을 확인할 필요는 있지만 상대방이 비상장사일 경우 그 기업의 정보를 너무 상세하게 공개하도록 요구하는 문화는 개선될 필요가 있다고 본다"며 "특히 미국 비상장사는 감사받을 의무도 없고, 신약개발 특성상 전략적 이유로 공개하고 싶지 않아 하는 부분까지 명시해야 하는 건 '을'의 입장인 국내 바이오 기업에겐 부담스러운 일"이라고 말했다.