인투셀이 지난해 특허 이슈와 삼성바이오에피스의 옵션 행사 지연 등의 변수로 상장 시 제시했던 매출 추정치를 달성하지 못하며 역성장했다. 올해 삼성바이오에피스의 추가 타겟(표적) 지정과 인투셀 플랫폼이 적용된 파이프라인(신약후보물질)들의 임상 중간 결과 등을 통해 플랫폼 가치를 증명하는 것이 향후 성장의 가늠자가 될 전망이다.

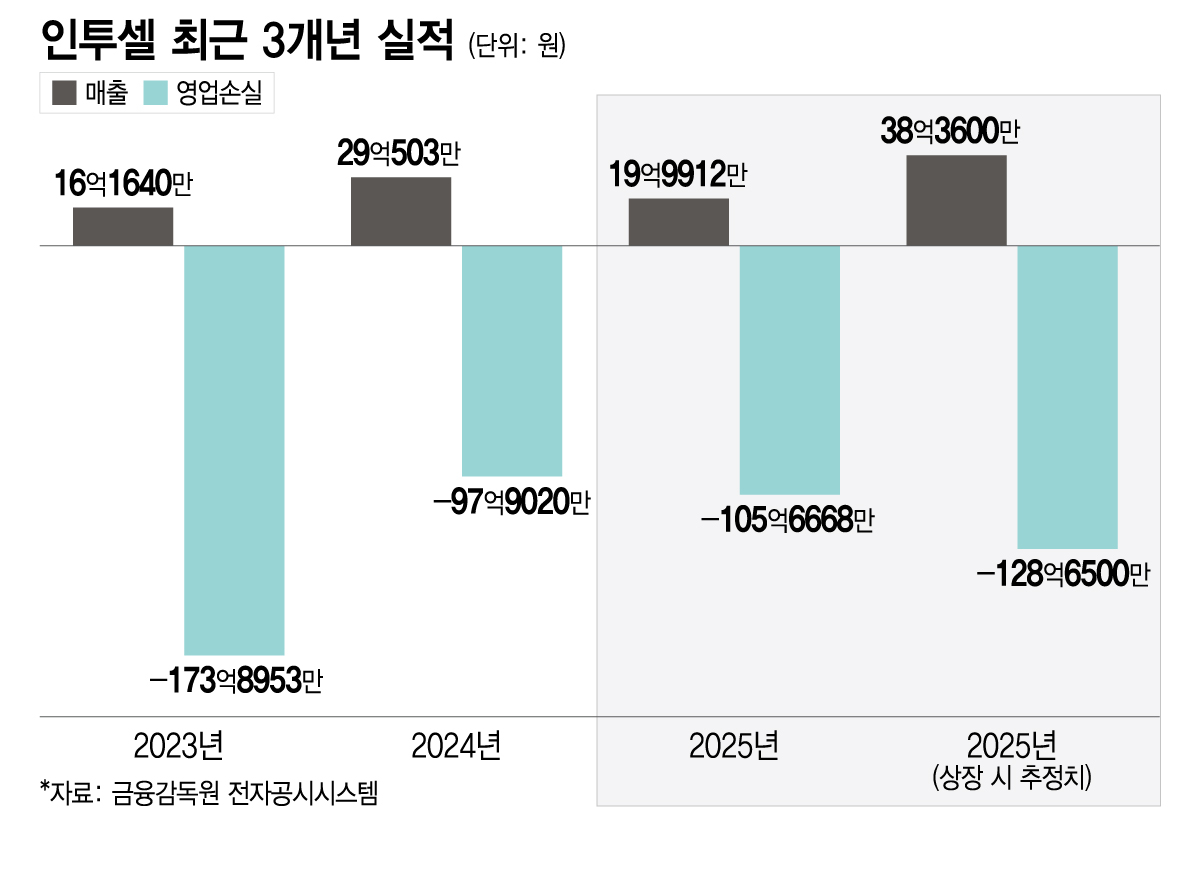

12일 금융감독원 전자공시시스템에 따르면 인투셀은 지난해 매출액이 전년 대비 약 31% 감소한 20억원을 기록했다고 공시했다. 회사는 지난해 추가 기술사업화 계약 목표를 달성하지 못하고 이미 수령한 금액의 수익 인식 시기가 이연된 결과라고 설명했다. 지난해 상장 이후 발생한 특허 문제 등의 여파로 예상보다 사업화가 더디게 진행된 것으로 풀이된다.

현재 회사가 체결한 기술사업화 계약은 삼성바이오에피스와의 개발옵션이 포함된 공동연구계약(RCA) 등이 있다. 이 계약엔 최대 5개 타겟에 대한 개발옵션이 포함돼 있고, 본계약은 아직 체결되지 않은 상태다. 기술사업화 계약은 최종 기술이전 계약뿐 아니라 옵션이 포함된 공동연구계약이나 물질이전계약(MTA) 등을 포괄하는 의미로 사용된다.

지난해 5월 상장한 인투셀은 당시 제출한 증권신고서에서 지난해 매출 추정치를 약 38억3600만원으로 제시했다. 이는 상장 이후 약 6개월 안에 삼성바이오에피스의 첫 번째 타겟에 대한 옵션 행사와 두 번째 타겟 지정 등으로 발생할 매출, 기존에 수령한 금액에 대한 수익 인식 등이 이뤄질 것이란 가정 하에 산정됐다.

그러나 삼성바이오에피스의 옵션 행사와 두 번째 타겟 지정이 모두 예상보다 지연되면서 실제로는 이에 따른 매출이 발생하지 않았다. 그 배경으로는 인투셀의 넥사테칸 플랫폼으로 만든 일부 페이로드에 대한 특허 문제가 꼽힌다. 삼성바이오에피스는 이를 해결하기 위해 선행 특허를 보유한 중국 프론트라인과 기술이전 계약을 체결하며 약 3개월만에 시장의 우려를 진화했다.

인투셀이 상장을 앞두고 체결이 가시화된 것으로 봤던 해외사 1곳과의 기술사업화 계약도 성사되지 못했다. 당시 상대방은 텀싯 합의까지 완료된 상태에서 인투셀의 링커-페이로드를 평가 중이었던 것으로 알려졌다. 다만 해당 계약은 텀싯 특성 상 수익 인식 시점이 2027년으로 가정돼 지난해 매출 추정치에 반영되진 않았다.

인투셀 관계자는 "해당 회사와의 논의가 아예 무산된 건 아니다"며 "일단 접촉을 하고 있는 상태에서 테스트가 지연되고 있는 상태"라고 말했다. 이어 "삼성바이오에피스와 상반기에 첫 번째 타겟에 대한 본계약을 체결하고 임상에 들어가면 개발 마일스톤을 수령하게 될 것"이라고 덧붙였다.

올해는 우여곡절 끝에 삼성바이오에피스의 넥틴4 타겟 항체-약물접합체(ADC) 'SBE303'이 임상에 진입한 데 따른 마일스톤을 수령하며 상반기 내 매출이 발생할 것으로 보인다. 또한 삼성바이오에피스가 두 번째 타겟을 선정하게 되면 플랫폼의 가치가 재확인된다는 점에서 추가 플랫폼 계약 논의에 긍정적인 영향을 미칠 수 있다. 현재 양사는 두 번째 타겟에 대해 여러 약물을 테스트 중인 것으로 알려졌다.

이르면 올 하반기 확인될 것으로 보이는 B7-H4 타깃 ADC 'ITC-6146RO'의 임상 1상 중간결과도 향후 인투셀의 성장성을 가늠하게 하는 핵심 요인이 될 전망이다. 회사는 해당 데이터를 통해 최대한 빠르게 기술이전을 추진할 계획이다. 성사 시 인투셀의 첫 파이프라인 기술이전이 된다. 대부분 파이프라인 임상으로 적용된 플랫폼의 안전성이 검증되면 플랫폼 계약 논의에도 탄력이 붙는다.

유대웅 부국증권 연구원은 "올해는 인투셀의 오파스 링커 플랫폼이 적용된 2개의 파이프라인이 처음 임상에 진입하는 시기"라며 "특히 안전성 측면에서 경쟁력 있는 데이터 확보 시 주요 플랫폼 가치는 상승할 것으로 전망한다"고 말했다.