셀트리온이 지난해 사상 최대 실적을 앞세워 최근 3년래 최고 몸값을 경신했다. 올해 셀트리온은 고수익 제품군 판매 본격화와 미국 생산시설 인수 등을 앞세워 또 한 번의 실적 경신을 예고하고 있다.

지난 12일 업계에 따르면 최근 글로벌 주요 투자은행(IB)과 국내 증권사들은 줄줄이 셀트리온의 목표주가를 상향 조정하고 있다. 장기간 저평가 돼 온 기업 가치에 대한 재평가가 이뤄져야 한다는 분석이 조정의 주된 배경이다.

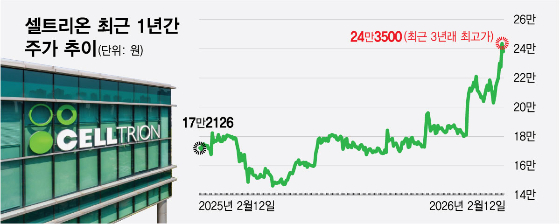

셀트리온은 지난해 연매출 4조원, 영업이익 1조원을 돌파하며 역대 최대 실적을 경신했다. 2년 연속 연매출 1조원을 넘어선 '램시마' 등 기존 제품들의 안정적인 처방세와 주요 시장에 출시된 고수익 후속 제품들이 더해진 결과다. 올해는 국내 2호 블록버스터를 노리는 '램시마SC'를 필두로 △스테키마 △앱토즈마 △스토보클로-오센벨트 등 차세대 제품들의 본격적인 처방 확대가 예상돼 5조원 이상의 매출 성장을 이룰 것으로 예상된다. 이에 셀트리온 주가는 지난 11일 장중 최근 3년 새 가장 높은 주가(24만3500원)를 기록했다.

최근 수년 새 셀트리온 기업가치는 코로나19 여파에서 벗어나지 못하고 있었다. 팬데믹 당시 코로나19 치료제 '렉키로나' 개발 기대감에 폭등했지만, 개발 성공에도 불구하고 상업적 성과로 연결되지 못한 탓에 후유증을 앓아왔던 탓이다. 이 때문에 꾸준한 호실적과 구조 개편에도 온전한 평가를 받지 못했다는 분석이 나왔다.

하지만 분위기가 달라지고 있다. 셀트리온헬스케어 합병으로 인한 판권 상각 요인 등도 매듭지었고, 특히 올해는 '2nd 제품군'으로 분류되는 신제품군의 높은 수익성이 실적에 기여할 것으로 보인다.

이날 김민정 DS증권 연구원은 기존 24만원이던 셀트리온 목표주가를 32만원으로 크게 상향하며 "올해 전년 대비 30%, 50% 이상 증가한 매출액과 영업이익 달성으로 폭발적 성장을 지속할 것으로 전망한다"라며 "올해는 본격적으로 2nd 바이오시밀러 매출이 성장하는 해로 옴니클로(미국), 앱토즈마(유럽), 유플라이마(일본) 출시 등은 실적 성장을 가속화 시키는 주요 요인이 될 것"이라고 분석했다.

메리츠증권은 글로벌 빅파마의 특허 절벽 시기 도래가 셀트리온 시밀러 신제품 지속 출시의 동력이 될 것으로 봤다. 또 자체 R&D 및 오픈 이노베이션을 통한 신약 개발을 포함해 종합 제약사로 거듭나는 중인 만큼 지속적인 성장에 주목할 필요가 있다고 언급하며 목표주가를 28만원으로 상향했다.

신규 가세한 미국 생산시설 기대감도 최근 셀트리온 재평가의 핵심 요인이다. 셀트리온은 지난해 말 미국 뉴저지주 브랜치버그에 있는 일라이 릴리 생산시설 인수를 완료했다. 인수와 함께 릴리향 위탁생산(CMO) 물량 확보는 물론, 현지 생산거점 구축으로 미국 관세 변수에서도 완전히 벗어나게 됐다.

이호철·엄민용 신한투자증권 연구원은 최근 셀트리온 목표주가를 23만원에서 29만원으로 상향하며 "올해는 글로벌 빅파마인 일라이 릴리를 대상으로 위탁생산(CMO) 매출이 본격 발생하는 원년이 될 것"이라며 "풍부한 현금흐름을 활용한 유망 모달리티(ADC, 이중항체) 등 신약 개발로 장기 모멘텀도 마련 중인 점이 주목된다"고 분석했다.

높아진 셀트리온 기업가치 평가는 국내를 넘어 글로벌 주요 IB까지 확산 중이다. 몸값 기대치 상향은 물론, 보수적이던 투자의견을 전향적으로 전환하며 기업가치 상승에 대한 기대감을 보이고 있다.

모건스탠리는 최근 셀트리온의 목표주가를 기존 20만2000원에서 27만5000원으로 상향하고, 투자의견을 '중립'에서 '매수'로 조정했다. 신규 바이오시밀러가 아직 다년간의 가격 인하를 겪지 않아서 기존 제품 대비 훨씬 높은 마진을 보유하고 있음에도, 시장이 이와 같은 바이오시밀러의 '두 번째 물결'(second wave)을 과소평가하고 있다는 진단이다. 이에 신규 바이오시밀러 제품들이 올해 셀트리온 매출에 본격적으로 기여할 것이라고 분석했다.

UBS는 목표주가를 기존 대비 6% 높인 26만원으로 상향하고, 매수 의견을 유지했다. UBS는 셀트리온이 시장에서 여전히 '저평가'(underappreciated)되고 있다면서 마진·위탁개발생산(CDMO)·현실적인 성장 가이던스 등을 고려할 때 재평가 단계에 접어들었다고 내다봤다. 그동안 회사가 제시한 공격적 목표 일부를 달성하지 못하면서 저평가 받아왔지만, 성장동력은 여전히 강하다는 분석이다.

셀트리온 관계자는 "기존 주력 바이오시밀러 제품들의 안정적인 판매고에 더해 후속 출시된 고수익 신규 제품들이 시장에 성공적으로 안착하면서 지난해 역대 최대 실적 달성을 이뤄냈다"며 "올해는 글로벌 블록버스터 치료제 등극을 목표 중인 램시마SC를 비롯해 후속 제품들의 본격적인 판매 확대가 예상되는 만큼, 역대 최대 실적 경신을 지속해 나갈 수 있도록 전사적으로 총력을 다하겠다"고 말했다.