파마리서치가 스킨부스터 '리쥬란'에 대한 성장성 우려와 주가하락이 지속되는 가운데 기업가치 제고계획을 발표했다. 지난해 최대실적을 앞세워 고배당 기업으로 거듭났지만 지속적으로 밝힌 M&A(인수·합병) 계획을 빠르게 구체화해 성장성을 재입증하는 게 관건이 될 전망이다.

31일 금융감독원 전자공시시스템에 따르면 파마리서치는 지난 30일 기업가치 제고계획을 공시하고 △해외매출 확대를 위한 신규 파트너십 및 판매채널 강화 △의미 있는 M&A 등을 통한 신성장동력 확보 △배당성향 25% 이상 유지 등을 제시했다.

파마리서치는 지난 27일 열린 정기주주총회에서 1주당 3700원의 현금배당을 승인, 배당규모를 전년(1100원)보다 확대하며 배당성향을 25.9%까지 끌어올렸다. 지난해 역대 최대실적을 달성한 가운데 시행하는 주주환원 정책이다. 파마리서치는 지난해 연결기준 매출 5363억원, 영업이익 2144억원을 기록했다.

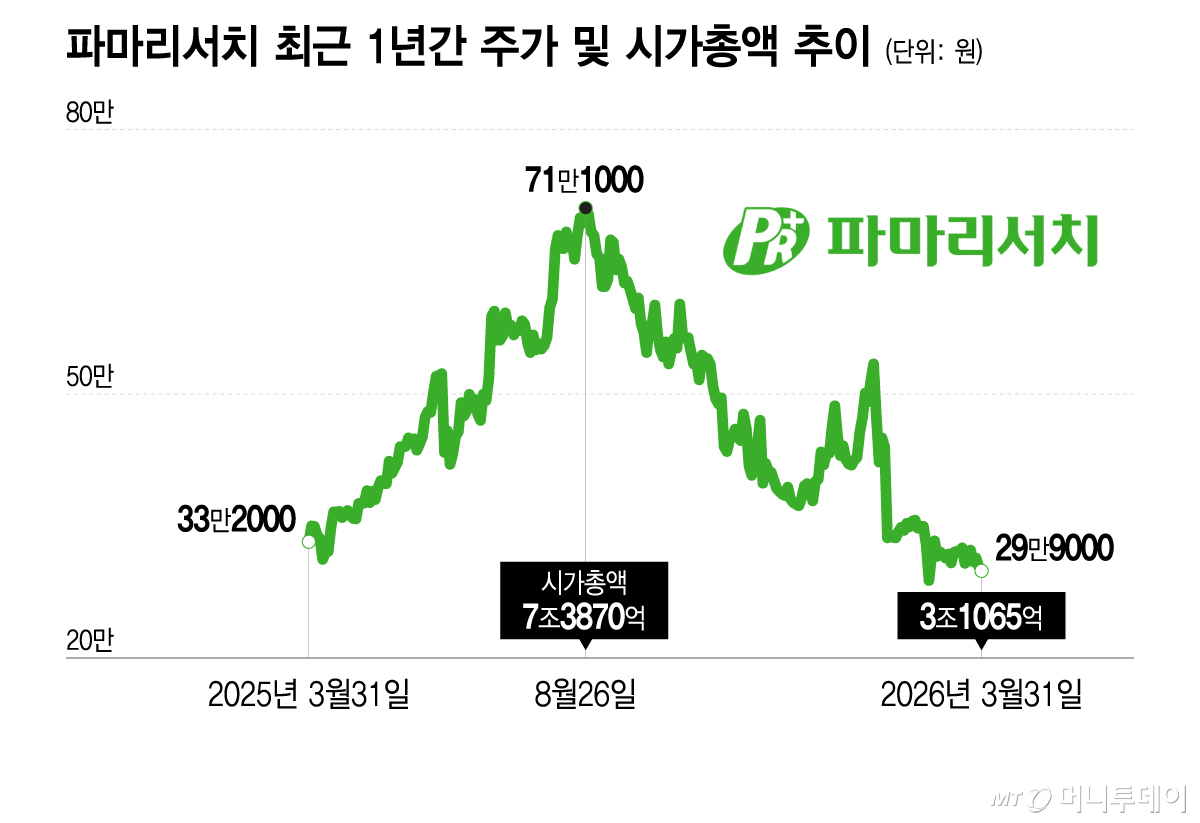

다만 최근 1년 새 주가가 급락하며 시가총액은 약 7조원에서 3조원으로 줄었다. 이날 종가기준 파마리서치 주가는 29만9000원으로 52주 최고가(71만3000원) 대비 약 58% 하락했다. 시장에선 주력제품인 PN(폴리뉴클레오티드) 스킨부스터 '리쥬란'의 성장성 우려가 주가의 발목을 잡았다는 분석이 나온다.

우려의 주요 배경으로 급성장 중인 인체조직 기반의 ECM(세포외기질) 스킨부스터 시장이 꼽힌다. ECM 스킨부스터는 인체조직을 활용, 실제 진피의 ECM 성분을 정제해 피부에 주입하는 제품이다.

김다혜 하나증권 연구원은 "ECM으로 인해 내국인 수요분산이 불가피하므로 파마리서치에 과거 독보적 입지에 따른 멀티플(주가 배수)을 다시 부여하기는 어렵다"고 진단했다.

파마리서치 관계자는 "지난해 리쥬란의 내수매출이 전년 대비 약 80% 성장해 내부에선 리쥬란의 내수매출이 위축되진 않았다고 본다"며 "이와 별개로 앞으로 더 성장할 수출매출을 확대하기 위해 신규 파트너십과 판매채널을 강화할 계획"이라고 말했다.

파마리서치는 현재 기존 사업과 시너지를 낼 수 있는 국내외 의료기기 및 화장품 생산·유통기업의 M&A를 검토 중이다. 지난해말 기준 파마리서치가 보유한 현금성 자산 및 유동성 금융자산은 6144억원에 달한다.

다만 M&A 추진은 이전부터 지속된 사안인 만큼 계획이 구체화하기 전까진 기대감이 주가에 반영될 가능성은 낮아 보인다. 지난해 파마리서치 이사회에 합류한 오너 2세 정래승 이사가 투자전략 수립 및 심사를 총괄하는 업무를 맡은 만큼 유의미한 M&A 성과를 통해 경영역량을 입증할지 주목된다.