미국 증시에 신용 리스크 우려가 확산되고 있다. 최근 발생한 문제는 개별적인 대출 부실로 시스템 위기로 발전할 가능성은 거의 없지만 투자자들은 연이은 신용 문제에 경계심을 높이고 있다.

솔트레이크 시티에 본사를 둔 자이온스 뱅코프는 지난 15일(현지시간) 장 마감 후 최근 "몇몇 은행들과 다른 대출기관들이" 자이온스의 상업 및 산업 차입자 2곳과 관련한 관계자들을 상대로 소송을 제기했다고 밝혔다.

이어 이와 관련한 대출 부실 문제로 올 3분기에 6000만달러의 대손충당금 중 5000만달러를 대손상각했다고 설명했다. 이에 따라 자이온스 주가는 이날 13.1% 급락했다.

16일에는 피닉스에 본사를 둔 또 다른 지역은행인 웨스턴 얼라이언스 뱅코프가 회전 신용 한도에 대해 적절한 담보를 제공하지 않았다는 이유로 지난 8월에 한 차입자에 대해 사기 혐의로 소송을 제기한 사실이 주목 받았다. 웨스턴 얼라이언스는 이날 "기존 담보로 대출금을 충당할 수 있다"고 투자자들을 안심시켰지만 주가는 10.8% 추락했다.

이같은 일련의 사태는 지난 14일 제이미 다이먼 JP모간 최고경영자(CEO)가 했던 경고를 상기시켰다. 다이먼은 실적 컨퍼런스 콜에서 JP모간이 3분기에 자동차 할부금융회사인 트라이컬러 파산으로 1억7000만달러의 대출 채권을 상각한 것을 언급하며 신용시장 전반에 더 큰 문제가 나타날 수 있다고 우려했다.

앞서 지난 10일에는 자산운용사 블랙록을 비롯한 여러 기관 투자가들이 제프리즈가 운용하는 포인트 보니타 캐피털에 대해 투자 자금 회수를 요구했다. 이는 이 펀드가 자동차 부품업체인 퍼스트 브랜즈 그룹의 파산으로 큰 손실을 입었기 때문이다.

다이먼은 이에 대해 "기업 신용시장이 과열됐다는 초기 징후일 수 있다"며 "바퀴벌레 한 마리를 봤다면 실제로는 더 많이 있을 가능성이 크다. 모두 미리 경계해야 한다"고 강조했다.

SPI 자산운용의 스티븐 이니스는 마켓워치와 인터뷰에서 최근의 부실 대출 사건이 서로 분리된 개별적인 이슈이긴 하지만 최근 연달아 터지면서 투자자들의 불안감이 커지고 있다고 지적했다.

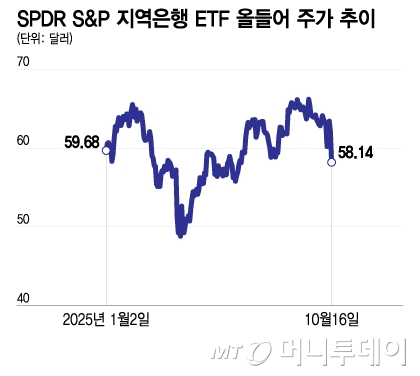

이에 따라 대표적인 지역은행 ETF인 SPDR S&P 지역은행 ETF(KRE)는 이날 6.2% 급락하며 지난 4월10일 이후 최대 낙폭을 기록했다. 대형 금융회사들도 일제히 하락하며 S&P500 금융서비스 섹터 지수가 2.8% 떨어졌다.

시장에서는 특히 비예금 금융기관(NDFI: Non-Depository Financial Institution)의 신용 리스크에 주목하고 있다. NDFI는 자동차 할부 및 리스회사, 카드사, 사모펀드 등 예금을 받지 않고 대출만 시행하는 금융기관을 말한다.

에버코어 ISI의 애널리스트인 존 판카리는 자이온스가 대손상각을 한 대출을 NDFI로 분류했다며 "(자이온스의) 이번 발표는 NDFI 부문에서 일어난 최근 일련의 사기 대출 및 파산과 관련한 신용 이슈의 연장선상으로 보인다"고 밝혔다.

그는 PNC 파이낸셜 서비스 그룹과 웰스 파고, 퍼스트 호라이즌, 리전스 파이낸셜, 시노버스 파이낸셜, US 뱅코프 등이 상대적으로 NDFI 대출 비중이 높다고 지적했다.

배런스에 따르면 대형 은행들의 상업 및 산업 대출 약 33%가 NDFI를 상대로 이뤄진 것이다. NDFI 대출 문제는 지난 9월에 자동차 할부금융회사인 트라이컬러와 자동차 부품회사인 퍼스트 브랜즈가 잇달아 파산하면서 불거지기 시작했다.

트라이컬러의 경우 저소득 소비자들이 높은 금리의 자동차 할부금융을 감당하지 못하면서 파산했을 가능성이 제기된다. 세븐스 리포트의 사장인 톰 에세이는 트라이컬러가 실제로 저소득 소비자들의 할부금 미납으로 파산했다면 "이는 저소득 소비자들이 관세와 인플레이션, 고용 둔화에 짓눌리고 있다는 신호일 수 있다"고 지적했다.

또 "이 경우 산업 전반에 걸쳐 서브프라임(신용도가 낮은) 대출이 위험해질 수 있으며 2008~2009년 글로벌 금융위기를 기억하는 사람이라면 그 결과가 얼마나 심각할지 잘 알고 있을 것"이라고 우려했다. 2008~2009년 글로벌 금융위기는 서브프라임 주택담보대출 부실로 촉발됐다.

퍼스트 브랜즈는 트라이컬러와 달리 사모펀드나 헤지펀드 등 민간 신용에 과도하게 의존했던 점이 문제로 지적된다. 시중에 자금이 너무 풍부해져 기업들이 건전한 경영보다 자금 조달에만 집중하게 되면 퍼스트 브랜즈와 비슷한 사태가 연쇄적으로 일어나 대출기관 전반에 충격을 줄 수 있다.

다만 에세이는 다행히도 현재로서는 그런 시나리오보다는 동일한 담보를 여러 건의 대출에 중복 설정하는 등 경영진의 잘못된 재무 결정이나 사기성 대출이 최근 신용 리스크의 원인이라는 해석이 우세하다고 설명했다. 전반적으로 최근의 부실 대출은 개별적인 이슈로 경제 전반에 영향을 미칠 정도는 아니라는 지적이다.

심플리파이 자산운용의 포트폴리오 매니저인 마이클 그린도 이번 부실 대출 이슈가 2023년 초 실리콘밸리 은행(SVB) 파산 사태처럼 연쇄적인 파장을 일으키지는 않을 것이라고 밝혔다.

실리콘밸리 은행은 연방준비제도(연준)의 금리 인상으로 보유하고 있던 장기물 국채에서 평가 손실이 크게 발생해 뱅크런(예금 인출 사태)이 일어나며 파산했고 이후 뱅크런이 다른 지역은행에까지 확산되며 문제가 커졌다.

반면 최근의 신용 리스크는 은행들이 대출 심사를 얼마나 엄격하게 진행했는지와 관련된 문제라는 지적이다.

기븐스 캐피털 매니지먼트의 최고투자책임자(CIO)인 마크 기븐스는 "은행이나 민간 신용시장에서 문제가 더 발생할 수는 있지만 금융 시스템 전체를 위협하는 수준은 아니다"라고 말했다.

한편, 17일 개장 전에는 아메리칸 익스프레스가 실적을 발표한다.