금세 500달러를 넘어설 것으로 보였던 테슬라 주가가 오히려 6개월만에 최장기 하락 흐름을 이어갈 위기에 놓였다.

지난 11월 말 이후 주가 상승을 견인했던 로보택시(자율주행 차량 호출 서비스)에서 새로운 호재가 없는 가운데 올 4분기 전기차 인도량이 예상했던 것보다 더 부진할 것으로 전망되기 때문이다.

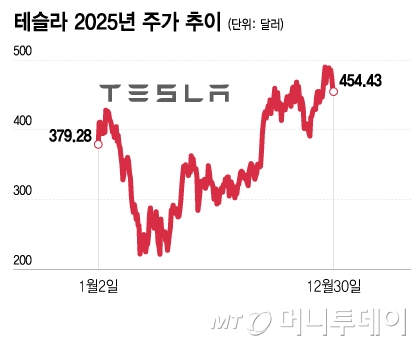

테슬라 주가는 30일(현지시간) 1.1% 떨어진 454.43달러로 마감했다. 5거래일 연속 하락세로 지난 7월1일까지 이어진 6거래일 연속 내림세 이후 최장기이다. 테슬라 주가는 올해 들어 12.5% 올랐지만 지난 12월16일에 기록한 사상최고가 489.88달러에 비해서는 7.2% 하락했다.

이날 주가 하락은 테슬라가 전날 오후 늦게 지금까지 시장에 알려진 것보다 더 저조한 올 4분기 전기차 인도량에 대한 애널리스트들의 컨센서스 전망치를 공개했기 때문이었다.

테슬라는 20명의 애널리스트들을 대상으로 올 4분기 전기차 인도량 전망치를 조사한 결과 평균 42만2850대로 집계됐다고 밝혔다. 이는 전년 동기 대비 15% 줄어든 것으로 팩트셋이 조사한 컨센서스 44만7000대나 블룸버그가 집계한 컨센서스 44만5000대에 비해 적은 것이다.

테슬라는 애널리스트들의 전기차 인도량 전망치를 회사 홈페이지에 게시했다. 테슬라가 지난 수년간 애널리스트들의 인도량 전망치를 취합해 평균을 일부 애널리스트와 투자자들에게 공개하기는 했으나 대중에게 공식적으로 발표하기는 이번이 처음이다. 테슬라의 투자자 관계(IR) 팀장인 트라비스 액셀로드는 이에 대해 고객 요청이 있었다고 설명했다.

이에 대해 퓨처 펀드 어드바이저스의 공동 설립자인 게리 블랙은 소셜미디어 X에 "매우 이례적인 일"이라며 "분명히 테슬라 내부의 누군가가 IR에서 집계한 컨센서스를 최대한 널리 유포하고 싶어 했을 것"이라고 추정했다. 그는 테슬라의 올 4분기 인도량이 약 42만대 수준이 될 가능성이 높다고 예상했다.

테슬라는 월별 전기차 인도량은 밝히지 않고 분기 인도량만 발표한다. 분기 인도량은 미리 발표 날짜를 알리지 않고 통상 새로운 분기가 시작된 후 둘째 날 공개한다. 이를 감안하면 공식 인도량 발표를 4일 앞두고 투자자들을 실망시킬 수 있는 애널리스트들의 컨센서스 전망치를 내놓은 것이다.

테슬라의 올해 전체 전기차 인도량은 올 4분기 인도량 컨센서스를 고려할 때 전년 대비 8% 이상 줄어든 약 164만대로 추정된다. 이에 따라 테슬라의 연간 전기차 인도량은 2023년에 180만대를 넘어선 뒤 지난해 179만대에 이어 2년 연속 감소세를 이어갈 것으로 전망된다.

테슬라의 올 3분기 인도량은 가장 낙관적인 애널리스트의 전망치마저 상회하며 49만7000대를 넘어섰다. 지난 9월 전기차 구매시 세액공제 종료를 앞두고 소비자들이 전기차 구매를 앞당겼기 때문이다. 하지만 이 같은 선구매는 올 4분기 인도량 부진으로 이어졌다.

딥워터 자산운용의 매니징 파트너인 진 먼스터는 올 4분기에 있었을 약 5만5000대의 수요가 3분기 인도량에 선반영됐을 가능성이 있다고 봤다. 그는 테슬라의 올 4분기 전기차 인도량이 41만5000대로 테슬라가 조사한 컨센서스조차 하회할 것으로 예상했다.

하지만 베어드의 애널리스트인 벤 칼로는 30일 "우리는 새해에도 테슬라를 보유하기를 원한다"며 '시장수익률 상회' 의견과 목표주가 548달러를 제시했다.

칼로는 내년 테슬라 주가의 상승 촉매로 로보택시 확대와 신형 전기차 출시, 휴머노이드 로봇인 옵티머스 판매에 대한 정보 구체화, 일론 머스크 테슬라 최고경영자(CEO)가 이끄는 스페이스X의 기업공개(IPO) 등을 꼽았다.

그는 "2026년은 로보택시와 관련된 여러 발표가 나오는 해가 될 것"이라며 "새로운 도시로의 로보택시 확장과 로보택시에서의 매출 발생, 중국과 유럽연합(EU) 등에서 로보택시 운영 승인 등이 발표될 수 있다"고 예상했다.

한편, 미국 증시는 2025년 마지막 날인 31일에 정상 개장한다. 2026년 1월1일엔 휴장한다.