엔비디아가 GTC(GPU 기술 콘퍼런스)에서 2027년까지 AI(인공지능) 칩 아키텍처인 블랙웰과 루빈에서 1조달러의 누적 매출액을 올릴 수 있을 것이라고 밝혔으나 주가 반응은 미미하다.

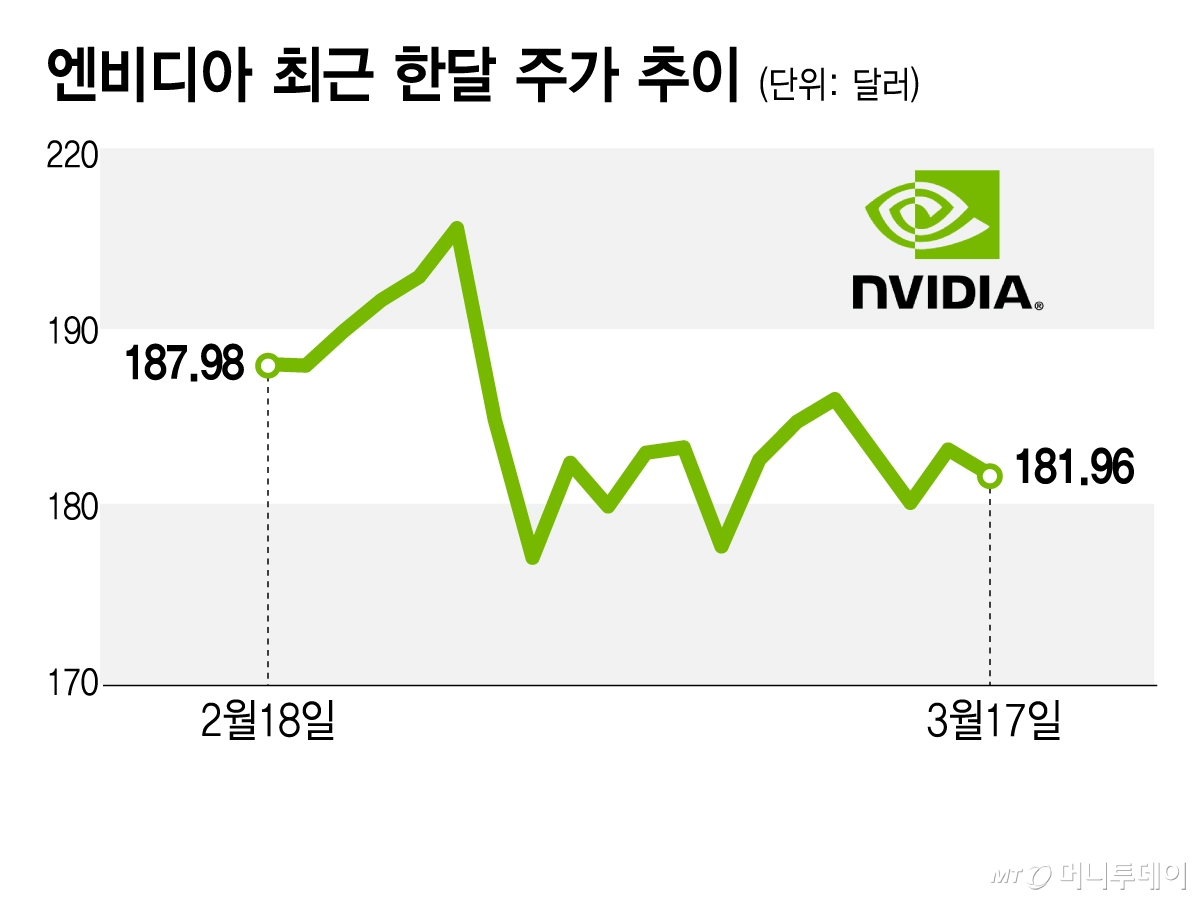

젠슨 황 엔비디아 최고경영자(CEO)가 지난 16일(현지시간) GTC 기조연설에서 처음 1조달러의 매출 전망을 밝혔을 때는 주가가 1.7% 상승 마감했으나 17일에는 0.7% 하락했다.

황 CEO가 지난해 가을 워싱턴 D.C.에서 열린 GTC에서 최신 AI 칩 아키텍처인 블랙웰과 차세대 아키텍처인 루빈을 통해 2026년 말까지 5000억달러가 넘는 매출액을 가시적으로 확보하고 있다고 밝혔을 때는 엔비디아 주가가 상승 반응하며 시가총액이 5조달러까지 늘어났다.

현재는 엔비디아의 시총이 약 4조5000억달러인 상황에서 내년 말까지 블랙웰과 루빈에서 1조달러의 매출액을 확보했다는 낙관적 전망이 주가에 상승 모멘텀이 되지 못하는 이유는 뭘까.

시포트 리서치의 애널리스트인 제이 골드버그는 황 CEO의 매출 전망에 대해 내년 1년간 매출액이 최소 5000억달러에 이를 것이란 의미인데 현재 월가 예상치에 비해 "크게 많지 않은 수준"이라고 지적했다.

다만 마켓워치는 황 CEO의 매출 전망을 월가 애널리스트들의 예상치와 직접 비교하는 것이 단순하지는 않다고 설명했다. 팩트셋이 애널리스트들을 대상으로 조사한 결과 엔비디아의 내년 데이터센터 매출액은 평균 4430억달러로 전망됐다. 이 매출액 대부분은 블랙웰과 루빈에서 발생하지만 네트워킹 장비 등 다른 매출액도 포함돼 있다.

반면 황 CEO는 블랙웰과 루빈 매출액만 내년에 최소 5000억달러일 것으로 제시한 만큼 월가 컨센서스보다 훨씬 더 낙관적이라는 설명이다.

실제로 번스타인의 애널리스트인 스테이시 라스곤은 내년 말까지 1조달러의 매출 전망이 블랙웰과 루빈에만 해당된다는 점을 감안하면 데이터센터 전체 매출액은 이보다 훨씬 더 많을 것이라고 예상했다.

그는 또 이 매출 전망이 현재 시점에서의 전망일 뿐이라며 2007년 말까지 아직 7개 분기가 남아 있는 만큼 매출 흐름이 더 개선될 여지가 있다고 밝혔다. 황 CEO도 기조연설에서 이 점을 언급했다.

황 CEO의 매출 전망이 월가 컨센서스를 적지 않게 상회한다고 해도 엔비디아 주가가 상승 반응하기엔 또 다른 문제가 있다. 엔비디아 매출액이 너무 커져서 성장률 둔화가 불가피하다는 점이다.

시포트 리서치의 골드버그는 "엔비디아가 이제 대수의 법칙에 부딪힌 것으로 보인다"고 밝혔다. 경제 분야에서 대수의 법칙이란 규모가 커지면 그만큼 성장률을 유지하기가 어렵다는 의미다.

골드버그는 엔비디아가 AI 칩 시장의 80% 이상을 점하고 있고 AI 칩 시장은 여전히 빠르게 성장하고 있지만 엔비디아의 규모가 커질수록 "앞으로의 성장 경로는 더 어려워질 것"이라고 지적했다.

게다가 브로드컴과 AMD 등도 클라우드 서비스회사들과 대규모 계약을 체결하며 AI 칩 분야에서 보폭을 넓히고 있다. 골드버그는 "엔비디아는 이제 매출을 확보하기 위해 이전보다 더 치열하게 경쟁해야 하는 상황"이라고 밝혔다.

TD 코웬의 애널리스트인 조슈아 부캘터는 엔비디아의 시가총액이 너무 커져서 다른 주식들과 다른 방식으로 거래되고 있다며 "시총이 4조달러가 넘는 기업에서는 투자자와 시장 모두 익숙하지 않은 자금 흐름과 거래 구조가 작동한다"고 분석했다.

투자자들은 2배 이상 상승할 가능성이 있는 반도체주를 선호하는데 엔비디아는 주가가 2배 상승하려면 시총이 9조달러가 돼야 한다. 이는 독일과 인도의 국내총생산(GDP)을 합한 규모와 맞먹는다.

부캘터는 "여러 투자자들에게 엔비디아와 연관된 공급망에서 엔비디아 자체보다 더 큰 상승 잠재력이 있는 기업들을 보고 있다는 얘기를 들었다"고 전했다.