[이건희의 행복투자]

주식시장이 2003년부터 2007년까지 5년 동안 지속적으로 상승했기 때문에 그동안에는 거의 모든 주식형펀드들이 높은 수익률을 나타냈다. 5년간의 대세상승 과정에서 큰 기복이 없었던 만큼 적립식펀드에 가입해 정기적으로 납입한 경우에도 대부분은 좋은 결과를 얻을 수 있었다.

{kind=link}

그러나 지수가 꼭지를 만들고 대세하락으로 전환하면서 5년 전 수준으로까지 급락한 탓에 계속 펀드를 보유한 경우에는 그동안의 수익을 거의 다 잃어버리는 것이 불가피했다. 이런 경험을 통해서 펀드투자도 무조건 장기투자만이 능사는 아니고 가입시점과 환매시점이 중요함을 알 수 있다.

대세상승이 계속 담보되지 않고 불확실성이 큰 시기까지 포함해 장기투자할 경우에 적립식펀드의 수익률과 손실률이 긴 기간 동안 실제로 어떻게 나타날 수 있는지 살펴보겠다.

매월 일정 금액을 입금하는 주식형 적립식펀드의 경우 분명 일시에 주식을 사는 것보다는 위험을 분산시킬 수 있다는 장점을 갖고 있다. 하지만 가격의 등락에 따른 위험을 근본적으로 회피할 수는 없다는 사실을 과거의 데이터를 통해 확인할 수 있다.

적립식펀드에 가입한 뒤 가입 기간을 고정시키지 않고 장기적으로 계속 돈을 불입하는 경우의 투자성과를 확인해보자. 돈을 납입하기 시작한 이후로 대세상승이 지속되는 경우라면 따져볼 필요도 없이 확실하게 수익이 난다. 그러나 돈을 납입하기 시작한 이후에 시장의 하락이 나타나는 시기가 오고 그럴 때에도 꾸준히 적립식으로 돈을 납입한 경우를 살펴보는 것이 의미가 있다. 하락할수록 더 많은 수량을 매입할 수 있음이 적립식펀드의 장점으로 으레 이야기되기 때문이다.

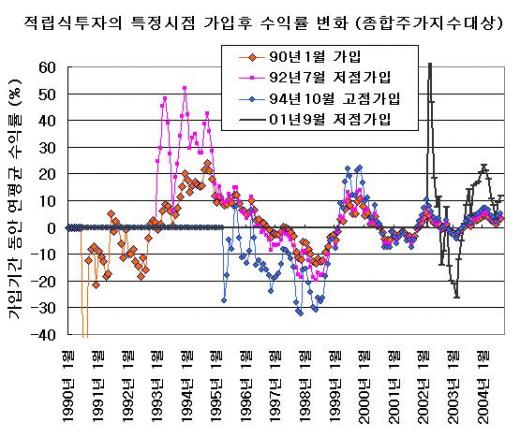

종합주가지수에 투자하는 적립식펀드를 가정하고, 이 펀드에 일정 기간만 납입하는 것이 아니라 장기 투자할 경우 수익률이 어떻게 달라지는지를 아래 그림을 통해 살펴보자.

{kind=link}

그림에서 가입 시점이 서로 다른 네 가지 경우를 찾아볼 수 있는데 1990년 1월은 임의로 잡은 최초의 시점이고, 1992년 7월은 종합주가지수가 509.95로 1980년대 말에 고점을 찍은 뒤 장기 하락하다가 드디어 저점을 나타낸 시점이다. 2001년 9월은 종합주가지수가 479.68로서 미국 무역센터의 테러사건으로 인해 주식시장이 폭락, 저점을 나타낸 시점이다. 즉 적립식펀드에 가입하기에 가장 유리한 시점이었다.

가입하기에 유리한 시점인지 불리한 시점인지 여부는 가입 당시에는 알 수가 없고 시간이 많이 흐른 뒤에나 알 수 있다. 한편 1994년 10월은 주식시장의 대상승 후 종합주가지수가 1000포인트를 넘어서 1105.62로 고점을 찍은 시점이다.

독자들의 PICK!

이 그림에 나타낸 분석 기간을 벗어나서 2004년 이후로는 서브프라임사태가 터지기 전까지 대세상승이 지속됐기 때문에 연평균수익률이 당연히 계속 크게 늘어났다. 이 그림은 가입한 후 6개월 이전에는 환매하지 않는다고 가정하고 그 뒤부터의 수익률을 나타낸 것으로서 초기에는 연평균수익률이 큰 기복을 보인다. 이는 단기간의 수익률을 연 단위 수익률로 환산했기 때문에 나타나는 현상이다.

대세상승과 대세하락이 몇차례 교차되었던 1990년부터 2004년까지의 기간을 놓고 보면, 그림에 나타난 것처럼 과거 어느 시점에 가입했을 때(2004년 9월 말 기준) 단리로서의 연평균수익률은 다음과 같다.

▶1990년 1월에 가입했을 경우 14년 8개월 동안의 연평균수익률은 3.20%

▶1992년 7월 저점에 가입했을 경우 12년 2개월 동안의 연평균수익률은 3.81%

▶2001년 9월 저점에 가입했을 경우 3년 동안의 연평균수익률은 11.68%

▶1994년 10월 고점에 가입했을 경우 9년 11개월 동안의 연평균수익률은 5.14%

그림을 통해 저점에 가입할 경우 초기에는 높은 수익률을 거두고, 고점에 가입할 경우 초기에는 큰 손실률을 보이는 것을 분명하게 확인할 수 있다. 반면에 수년 이상의 세월이 흐르면 가입시점에 관계없이 연평균수익률이 비슷해진다는 점을 알 수 있다. 물론 이는 그동안 우리나라 주식시장 움직임의 특성에 기인하는 것이며 국가에 따라 상황이 달라질 수도 있다. 1992년 7월 저점인 509.95에 가입했든,1994년 10월 고점인 1105.62에 가입했든 간에 2004년 10월 시점에서의 연평균 수익률은 그렇게 큰 차이가 나지 않는다.

한편 2001년 9월 테러 시점에 주식시장이 폭락했을 때 절묘하게 가입한 경우에나 연평균 11.68% 정도의 수익률을 얻을 수 있었고 대부분은 연평균수익률이 시중 금리에 못 미치고 있다. 이와 같은 결과가 나온 이유는 15년 동안 시장이 대략 큰 그림상 500~1000포인트의 장기박스권에서 움직였기 때문이다.

이러한 결과를 놓고 볼 때 적립식펀드는 시장이 크게 하락한 시기에 가입했을 경우, 시장이 다시 본격적으로 살아날 때까지 꾸준히 납입하는 것이 좋은 결과를 거두기 쉽다는 사실을 알 수 있다. 또한 대세상승 진행과정에서 가입했을 때에는 무조건 몇 년 동안 계속 납입하기보다는 괜찮은 수익률이 얻어진 후 시장의 큰 흐름이 변하는 시기에는 일단 환매를 모색해 볼 필요가 있음을 알 수 있다(이상의 내용은 필자의 최근 저서인 <그래도 돈 버는 사람은 있다>의 3장 '펀드투자에서 살아남는 방법'에서 일부 발췌하여 약간 수정한 것임).

그림에 드러나 있는 바, 1990년 1월에 지수가 높은 수준일 때 납입을 시작했던지 1992년 7월에 지수 저점 근처에서 납입을 시작했던지, 경기가 본격적으로 좋아졌던 시기인 1990년대 중반까지 납입을 지속했다면 연평균 양호한 수익률을 올릴 수 있었다. 물론 2000년대 들어서 적립식투자를 시작한 사람들은 2004년 이후 2007년까지 수익률이 크게 올라갔던 것을 경험했다.

과거 주식시장의 불확실성이 컸던 시대의 데이터에 대한 이러한 분석 결과는, 현재 주식시장의 불확실성이 큰 시대에 적립식펀드를 어떻게 하는 것이 좋을까에 대한 윤곽을 잡아준다. 특정 시기에 꼭 찾아야할 돈이 아니고 장기적인 안목에서 여유 돈으로 투자하는 것이라면 경제가 본격적으로 회생할 때까지는 가끔 납입을 지속하는 것을 고려할 수 있는 것이다.