연간 ‘3% 성장’ 시대가 사실상 종료됐다. 국내 성장잠재력이 역대 최저치인 2%대로 떨어진 것으로 나타났다. 한국은행은 조만간 2%대 후반으로 하향 조정된 잠재성장률 추산치를 공개할 계획이다.

한은 고위 관계자는 15일 “지난해에 이어 올해에도 2%대 중반 경제성장률이 예상된다”며 “시계열 분석으로 추정하는 잠재성장률은 2%대 후반으로 떨어진 것으로 보인다”고 말했다.

그는 이어 “잠재성장률 추정은 워낙 변수가 많기 때문에 공표 전까지 좀 더 보완작업이 필요하다”며 “가급적 빨리 조사를 마무리할 예정”이라고 덧붙였다.

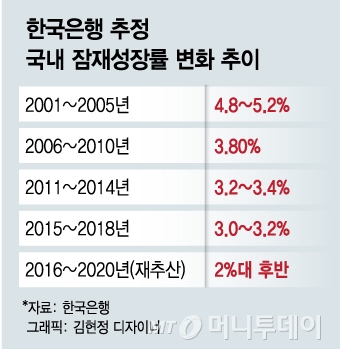

고도성장기인 1990년대 7%대였던 잠재성장률은 1997년 외환위기를 겪은 뒤 2000년대 초반 4%대로 떨어졌다. 이후 글로벌 금융위기를 거쳐 3%대로 하락했고 최근 3~4년간 경제·인구구조 변화로 낙폭이 더 확대된 것이다.

잠재성장률은 한 국가가 쓸 수 있는 모든 자본, 노동력 등 생산요소를 투입할 경우 인플레이션 등 부작용 없이 달성할 수 있는 최대 성장률이다. 기업으로 치면 최대 생산가능(capacity, 설비) 규모와 비슷한 개념이다.

앞서 이주열 한은 총재는 지난 13일 금통위 기자회견에서 현재 3% 초반인 잠재성장률 하향세를 인정하면서 다시 추산하겠다고 밝혔다.

한은은 △생산함수모형 △HP필터링 △준구조모형 등 3가지 방식으로 잠재성장률을 추산해 왔다. 지난 2015년 말 발표한 잠재성장률은 3.0~3.2%였는데, 당시 생산함수모형(3.2%), HP필터링(3.1%), 준구조모형(3.0%)으로 각각 집계됐다. 최근 성장률 시계열 변수로 분석한 HP필터링 모형으로 추정한 잠재성장률이 2%대로 떨어진 것으로 알려졌다.

한은은 지난 13일 올해 경제성장률을 2.5%로 수정 전망했다. 이는 3개월 전보다 0.3%포인트 하향한 것으로 현 정부 출범 뒤 4년 만에 가장 낮은 성장세다. 지난 2015년(2.6%), 2016년(2.7%)에 이어 ‘3년 연속 2%대 성장’이 예고된 셈.

이와 함께 저출산·고령화 심화로 생산가능인구(15~64세)가 감소하고, 수요 감소로 내수 활력이 떨어지면서 생산함수모형에 따른 잠재성장률도 2%대 후반으로 떨어질 가능성이 제기된다.

잠재성장률 2%대 하락은 정부와 한은이 확장적 재정·통화정책을 펴도 성장률을 3%대로 끌어올리기 어려워진다는 뜻이다. 2%대 성장률을 '뉴 노멀’(new normal, 시대변화에 따른 새 기준)로 인정하고 무리한 부양책보다 내실을 다지는 쪽으로 경제정책을 전환하는 신호탄이 될 수 있다.

최근 한은 내부적으로 금리인하와 부동산 부양책 효과를 제외한 이른바 ‘금융중립적 잠재성장률’ 논의가 나오는 것도 이같은 문제의식에서 출발했다는 분석이다.

잠재성장률 하향조정시 한은이 통화정책 운용에 참고하는 GDP갭(실질성장률-잠재성장률) 지표도 바뀔 가능성이 있다. 국내 GDP갭은 2011년부터 지난해까지 5년 연속 마이너스를 기록했고 올해에도 마이너스가 예상된다.

통상 GDP갭 마이너스폭이 커질수록 한은의 금리인하 유인이 생기는데 잠재성장률 하향조정으로 GDP갭의 마이너스폭이 축소되면 통화정책 방향성에도 영향을 줄 수 있다.

한은 고위 인사는 “저출산 현상이 개선되지 않고, 한계기업 구조조정이 지연될 경우 잠재성장률이 매년 0.15%포인트씩 떨어질 수 있다”고 우려했다.