16일부터 규제지역으로 신규 지정된 서울 전역과 수도권 12곳의 대출한도가 대폭 줄어든다. 규제지역으로 지정된 곳은 주택담보대출(이하 주담대) LTV(주택담보인정비율)가 40%로 축소되고 스트레스DSR(총부채원리금상환비율)도 강화돼 소득수준에 따라 많게는 수천만 원의 추가적인 대출한도 감소도 이어진다.

우선 주택가격에 따라 대출한도를 차등제한한 '10·15 부동산대책'으로 국민평형(84㎡·이하 국평) 아파트의 평균 매매가격이 15억원을 넘은 서울 주요 지역의 대출한도가 대폭 줄어든다. 국토교통부에 따르면 지난 2분기 기준 서울 구별 국평 아파트의 평균 매매가는 △서초 29억9493만원 △강남 27억5607만원 △송파 20억7094만원 △성동 17억811만원 △용산 16억7649만원 △종로 16억1923만원 △마포 16억1746만원 △광진 14억9064만원 등이다. 최근 과천, 수원, 광명, 안양 등에서 국평 아파트 분양가가 15억원을 초과하는 경우가 발생했다.

해당 지역이 아니라도 서울 전역과 과천시, 광명시, 성남시 분당구·수정구·중원구, 수원시 영통구·장안구·팔달구, 안양시 동안구, 용인시 수지구, 의왕시, 하남시 등 경기도 12개 지역은 규제지역으로 묶여 LTV가 40%로 축소된다.

예를 들어 과천시의 한 아파트 시세가 10억원일 경우 기존에는 LTV가 70%로 대출한도가 7억원이었지만 종전 6·27 규제의 주담대 한도(6억원)를 적용해 6억원까지 대출이 됐다. 그러나 16일부터는 LTV 40%를 적용받아 주담대 한도가 4억원으로 2억원이 감소한다.

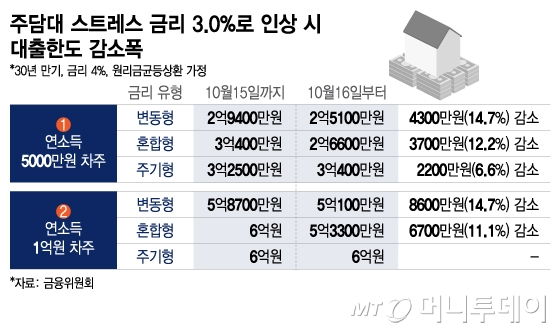

실제 대출이자에 부과되는 게 아닌 DSR 산정 시에만 붙는 스트레스금리도 현행 1.5%에서 3.0%로 강화돼 실제 대출한도는 더 감소한다. 금융위는 연소득 5000만원 차주의 경우 대출한도가 종전 대비 6.6% 감소하고 연소득이 1억원이라면 14.7%가량 줄어들 것이라고 추산했다.

시중은행 시뮬레이션에 따르면 연봉 8000만원의 차주가 금리 연 4%, 만기 30년으로 원리금 균등상환 주담대를 받는 경우 △주기형 대출은 5억2000만원에서 4억8500만원으로 3500만원 줄고 △변동형 대출은 4억6900만원에서 4억원으로 6900만원 감소하는 것으로 나타났다.

1주택자가 수도권과 규제지역에서 전세대출을 받으면 전세대출의 이자상환분이 DSR에 반영되는 점도 대출한도에 영향을 준다. 연소득 5000만원의 차주가 전세대출 2억원을 받으면 DSR가 14% 상승하고 1억원 차주는 7.4% 올라간다. 전세대출 이자를 DSR에 포함해 계산했을 때 은행 기준 40%를 초과하면 대출을 받을 수 없다. 금융위는 이같은 경우가 연간 5만2000명가량 될 것이라고 추산했다.

다만 전세대출 DSR 적용은 오는 29일부터 적용되고 기존 대출의 증액 없는 갱신은 적용되지 않는다. 또 이번 조치에서 재개발·재건축 이주비대출은 빠져 현행대로 6억원을 유지한다. 생애최초 주택구입이나 신혼부부 정책대출 등 경우에도 LTV가 기존대로 70% 적용된다.