카카오뱅크는 지난해 8월 증시 입성 후 단숨에 금융 대장주 지위를 차지하는 등 4대 금융지주와 어깨를 나란히 하는 은행으로 성장했다. 실사용자 수가 가장 많은 금융 플랫폼으로도 우뚝 섰다. 소매금융만으로 올린 성과라는 점에서 의미가 작지 않다. 다만, 기존 은행의 텃밭인 기업금융 부문에서도 금융시장의 메기 역할을 할 지는 미지수다. 최근 주가가 공모가 밑으로 떨어지면서 시장에 성장성에 대한 확신을 심어 주는 게 최대 과제다.

15일 금융권에 따르면, 지난 1분기말 카카오뱅크 고객 수는 1861만명으로 전년 말보다 62만명 증가했다. 은행 앱 월간활성이용자수(MAU)는 1503만명(닐슨미디어 데이터 기준)으로 전체 고객의 80% 수준에 달한다. 독보적인 금융 앱 1위다. 가입만 하는 '유령고객'보다는 자주 쓰는 '진성고객'이 대다수란 의미다.

금융 플랫폼에 익숙한 MZ세대(1980년대 초반~2000년대 초반 출생)뿐 아니라 모든 세대가 두루 쓰는 금융 플랫폼이란 특징도 있다. 1분기 새로 유입된 고객의 70%가 40대 이상이었다. 전체 고객에서 40대 이상이 차지하는 비중도 40%를 넘는다. 10대 청소년 전용 서비스 미니(mini)가 128만 고객을 확보하는 등 흥행을 거두면서 모든 연령층을 품는 은행으로 성장했다.

카카오뱅크는 2017년 출범 당시부터 공인인증서가 아닌 간편 로그인 방식을 선보였고, 직관적이고 편리한 UI(사용자환경), UX(사용자경험)로 눈길을 끌었다. 복잡하고 무거운 기존 은행 앱과 또렷이 대비됐다. 이체, ATM(현금자동인출기) 등 각종 수수료를 무료로 하고 금리인하요구권 활성화로 소비자 권리를 강화해 기존 은행들에 자극을 줬다. 대형 은행들이 소비자 편의성에 초점을 둔 금융 플랫폼 경쟁에 모두 가세했다는 점을 감안하면 금융시장의 '메기' 역할을 충실히 한 셈이다.

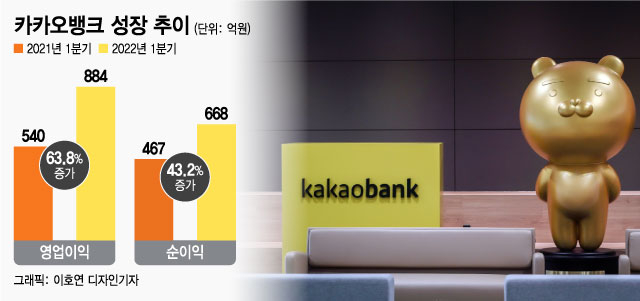

문제는 카카오뱅크의 성장성에 대한 물음표다. 금융 영토가 제한적인 소매금융 업무 중심인 데다 기업금융에는 아직 발을 들이지 못 한 상태다. 상장 초기 거품이 서서히 빠지고 있는 것도 포트폴리오 부재에 다른 성장성에 대한 의문 탓이다. 카카오뱅크는 지난 13일 3만8450원에 거래를 마쳤다. 공모가(3만9000원)보다 주가가 떨어진 것이다. 상장 직후인 지난해 8월 중순 최고점(9만4400원)과 견주면 60% 가까이 하락했다.

시가총액도 KB금융지주(24조402억원)와 신한금융지주(21조6971억원)에 크게 못 미친다. 지난해 증시 데뷔 당시 단숨에 금융 대장주 자리를 꿰찼던 상황을 돌아보면 민망한 성과다. 최근 글로벌 긴축과 금리 인상에 상승세에 접어든 금융주 주가 행보와는 반대 흐름이다.

카카오뱅크가 지난 2월 비대면 주택담보대출을 선보인 것도 수익원 다변화와 포트폴리오 확대를 위한 승부수다. 올 하반기엔 개인사업자 대출과 수신상품을 출시해 기업금융 시장에 뛰어들 계획이다. 금융 플랫폼 강점을 극대화하기 위해 가상자산(암호화폐) 거래소 제휴도 검토 중이다. 증권계좌, 연계대출, 신용카드 발급 서비스와 관련한 제휴사도 늘려가고 있다. 글로벌 시장에 진출할 준비도 하반기부터 본격화할 계획이다. 윤호영 대표는 최근 1분기 실적을 발표하면서 "플랫폼 경쟁력을 강화할 기초 전략은 제휴사 확대"라며 "내년부터 금융 플랫폼의 성격을 좀더 견고히 할 것"이라고 했다.