연초엔 가능했던 대출이 불과 반년 만에 막히는 사례가 잇따르고 있다. 차주의 소득이나 기존 부채가 달라져서가 아니다. 은행이 연간 가계대출 한도를 얼마나 소진했는지에 따라 대출 가능 여부와 한도가 달라진다. 차주의 상환능력보다 대출받는 시점이 더 중요해졌다. '갚을 수 있는 만큼만 빌린다'는 가계부채 관리원칙을 정부가 스스로 훼손한 셈이다.

19일 금융권에 따르면 5대 은행(KB국민·신한·하나·우리·NH농협)의 지난 15일 기준 가계대출 잔액은 정책성 대출을 제외하고 649조6612억원으로 지난해 말보다 4조6912억원 늘었다. 5대 은행이 금융당국에 제출한 연간 증가 목표 약 4조3400억원을 초과해 반년여 만에 소진한 것이다.

총부채원리금상환비율(DSR)은 차주의 연소득과 전체 부채 원리금 부담을 토대로 감당할 수 있는 대출 규모를 정하는 제도다. 정부가 가계대출을 관리하는 가장 큰 원칙이다. 그러나 금융회사별 총량이 사실상의 절대 한도로 작동하면 DSR 심사를 통과한 차주도 대출받지 못한다. 차주의 위험이 아니라 은행의 대출 취급 실적에 따라 승인 여부와 한도가 달라지는 셈이다.

금융당국은 지난 4월 '2026년도 가계부채 관리방안'에서 올해 가계대출 증가율을 1.5% 이내로 관리하고 은행권 주담대에 별도 관리목표를 만들었다. 금융위원회는 연말에 대출 창구가 갑자기 닫히는 대출절벽을 막겠다며 금융회사별 월별·분기별 목표도 설정하도록 했다. 이어 열린 5월14일 첫 가계부채 점검회의에서도 월별·분기별 목표를 준수하라고 재차 주문했으나 은행 5곳 중 3곳은 이달 초 개별 목표를 이미 넘어섰다.

은행권 관계자는 "1월에는 작년보다 가계대출이 줄었기 때문에 별도의 총량 관리 조치 없이 DSR 규제를 중심으로 대출을 취급했는데, 3~4월에 신용대출이 늘었고 7월에 일부 은행이 한도를 거의 다 채우면서 다른 은행으로 고객이 밀려오고 있다"며 "1월과 같은 조건의 차주라도 하반기에는 주담대를 받지 못할 수 있다"고 말했다.

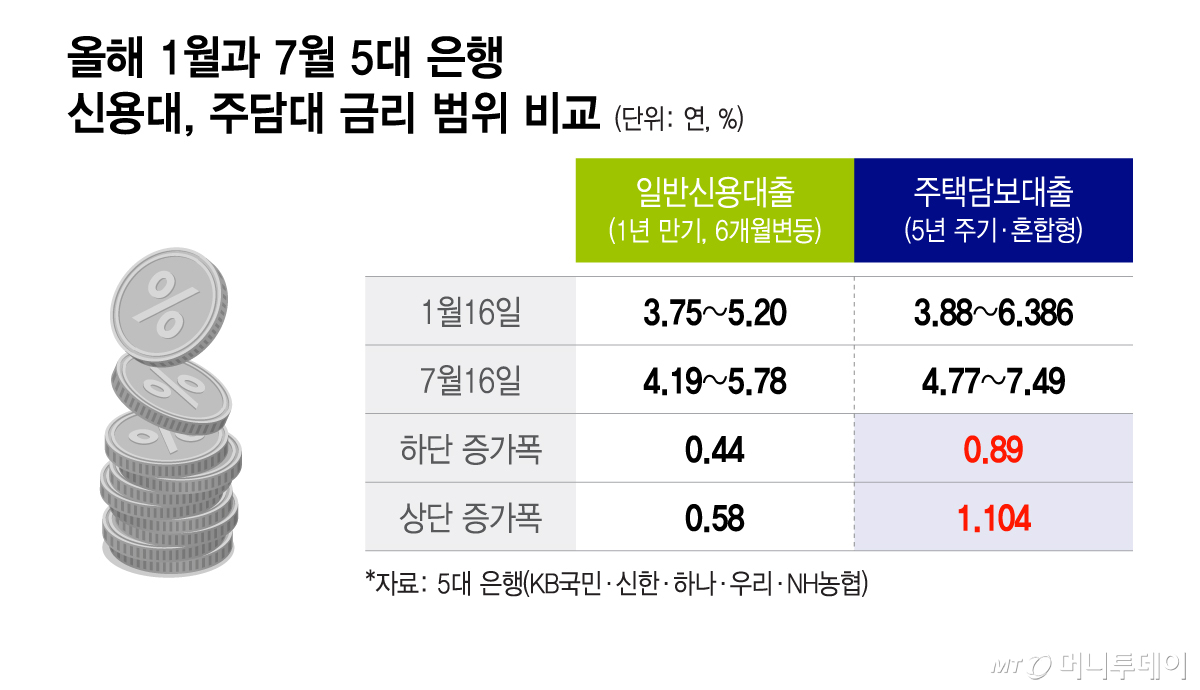

총량규제의 부작용은 대출금리에서도 나타났다. 5대 은행의 대표 신용대출 금리는 지난 1월16일 연 3.75~5.20%에서 이달 16일 연 4.19~5.78%로 높아졌는데, 같은 기간 5년 주기·혼합형 주담대 금리는 연 3.88~6.39%에서 연 4.77~7.49%로 뛰었다. 올해 주담대의 준거금리인 금융채가 오른 점을 감안하더라도 주담대 금리 하단과 상단의 상승 폭은 각각 0.89%포인트(P), 1.10%P로 신용대출의 0.44%P, 0.58%P보다 두 배가량 컸다.

가계대출 총량이 빠르게 소진되면서 은행들이 주담대 우대금리를 확대하거나 금리를 낮출 여력이 줄어든 결과로 풀이된다. 한도가 얼마 남지 않은 은행은 한도를 소진할까 봐, 한도가 남은 은행은 다른 은행 차주들의 수요를 떠안아야 할까 봐 금리를 더 낮추지 못한다. 총량 여력이 부족한 상황에서 금리를 내리면 대출 수요가 한꺼번에 몰려 남은 한도가 더 빨리 소진되기 때문이다.

신용대출 금리 상승 폭이 상대적으로 작았던 배경에는 은행의 차주 선별도 영향을 미쳤을 가능성이 있다. 공급할 수 있는 대출 총량이 정해지면 은행은 부실 위험이 낮은 고신용자에게 신용대출을 우선 배분할 유인이 커진다. 반면 건당 대출액이 큰 주담대는 총량을 빠르게 소진하는 만큼 은행들이 우대금리 경쟁을 줄여 수요를 조절하면서 차주의 부담이 더 가파르게 커졌다는 분석이다.

은행권 관계자는 "금리를 낮추면 고객이 몰려오기 때문에 한도가 얼마 남지 않은 상황에서는 금리를 내리는 것이 굉장히 부담스럽다"며 "우대금리를 주거나 가산금리로 가격을 낮추는 정책은 안 펴는 것이 아니라 못 펴는 것"이라고 했다.