[이 기사에 나온 스타트업에 대한 보다 다양한 기업정보는 유니콘팩토리 빅데이터 플랫폼 '데이터랩'에서 볼 수 있습니다.]

![[성남=뉴시스] 고범준 기자 = 이재명 대통령이 17일 경기도 성남시 스타트업 스퀘어에서 열린 청년 스타트업 상상콘서트에서 참석자 발언을 듣고 있다. 2025.09.17.](https://thumb.mt.co.kr/cdn-cgi/image/f=avif/21/2025/12/2025120219494184528_1.jpg)

국내 벤처투자 회수시장이 심각한 병목현상으로 제대로 작동하지 않고 있다. 정부의 벤처산업 육성 의지로 최근 수년간 벤처투자 규모가 급격히 커졌지만 가장 주요한 회수 수단인 코스닥 IPO(기업공개) 규모는 변화가 없다 보니 증시 문턱을 넘지 못한 회수 대기 자금이 점점 쌓이는 불균형이 이어지고 있다.

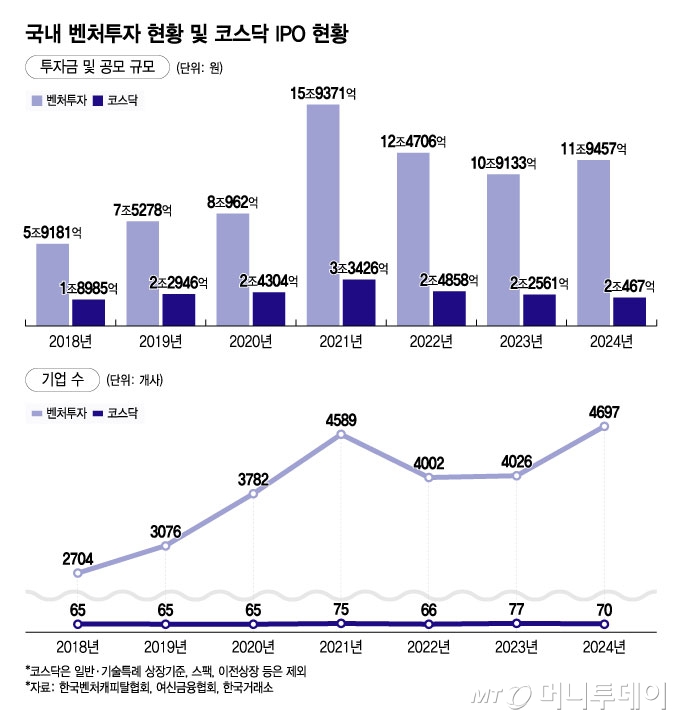

1일 머니투데이 스타트업 미디어 플랫폼 '유니콘팩토리'가 최근 7년간(2018~2024년) 국내 벤처투자 규모를 분석해보니 지난해 신규 투자금액은 11조9457억원으로 2018년(5조9181억원) 대비 약 2배 증가했다. 벤처캐피탈(VC) 등으로부터 투자를 받은 스타트업 수도 2018년 2704개에서 2024년 4697개로 73.7% 늘었다.

이에 비해 같은 기간 코스닥 IPO 기업 수(일반·기술특례상장 기준, 스팩상장 제외)는 연간 65~77개 수준에 머물렀다. 코스닥 IPO 기업 수가 연간 기준 80개를 넘은 적은 단 한 번도 없었다. 유동성이 풍부했던 코로나19 팬데믹 기간도 예외가 아니었다. 공모금액 기준으로도 연간 2조~3조원 규모를 벗어나지 않는다.

벤처시장 몸집은 계속 커지는데 코스닥으로 가는 길목을 넓히지 않은 것이 벤처투자 회수를 어렵게 한다는 지적이다. 한 대형 VC 대표는 "신규 벤처투자 규모가 약 6조원이던 2018년이나 약 12조원으로 커진 2024년이나 코스닥 문턱을 넘은 기업 수는 70개로 똑같다"며 "M&A(인수합병)나 세컨더리(구주거래)가 쉽지 않은 국내 투자시장에서 IPO에 의존할 수밖에 없는데 이 창구까지 막혀 있는 것"이라고 말했다.

그는 이어 "지난해 VC에서 투자받은 기업 기준으론 약 1.5%만 IPO에 성공했다"며 "모든 스타트업이 상장 대상은 아니지만 중·후기 기업 투자 비중이 높아지는 추세를 감안할 때 이는 절대적으로 적은 수치"라고 강조했다.

기술주 중심의 코스닥 시장이 출범한 지 30년이 지나도록 '개미들의 단타 놀이터'라는 이미지를 벗지 못한 것도 스타트업 투자금 회수에 악영향을 미친다는 해석도 있다. 기술성장특례로 어렵게 문턱을 넘어 코스닥에 입성해도 장기 투자 수요가 뒷받침되지 않아 주가 하락, 자금 조달 실패, 거래 정지, 상장 폐지 등 악순환에 빠지다 보니 상장 요건을 갖추고도 주저하는 스타트업이 많다는 설명이다.

실제 유니콘팩토리가 2020~2025년 코스닥에 기술특례로 상장한 기업 186곳을 분석했더니 공모가 대비 50% 이상 주가가 빠진 곳이 79곳(42.5%)에 달했다. R&D(연구개발) 등 자금 조달을 위해 유상증자를 추진했다 실패해 경영난을 겪거나 상장 폐지 위기에 놓인 곳도 많았다.

김학균 한국벤처캐피탈협회 회장은 "기술은 뛰어나지만 실적이 뒷받침 되지 않는 스타트업의 상장 촉진을 위해 마련된 특례제도만 제 기능을 해도 투자금 회수가 한결 수월해질 것"이라며 "테슬라가 한국 기업이었다면 이미 도산했고, 투자자들도 망했을 것이라는 우스갯소리가 왜 나오는지 곱씹어봐야 한다"고 말했다.

국내 벤처투자 잔액(미회수 벤처자금 총액)이 매년 불어나 사상 최대치 경신을 지속하고 있는 것으로 나타났다. 신규 벤처투자 규모는 늘어나는데 IPO(기업공개) 등 회수 단계에서 막혀 돈이 돌지 않고 그대로 묶여 있는 것이다.

투자한 돈이 회수돼야 또 다른 스타트업에 새로운 투자가 가능한데 벤처생태계의 '창업-투자-성장-회수-재투자' 선순환 고리가 사실상 끊겨 벤처캐피탈(VC)들은 사업 계획을 세우느라 애를 먹는다. 현장에선 "한국의 벤처투자 회수는 예측 불가능한 신의 영역"이라는 자조 섞인 탄식도 나온다.

◆ "또 역대 최대"…5년간 2.2배 불었다

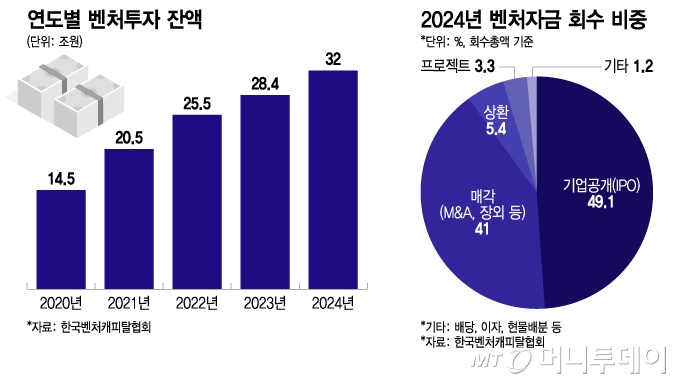

1일 머니투데이 스타트업 미디어 플랫폼 '유니콘팩토리'가 최근 5년간(2020~2024년) 국내 벤처투자 잔액을 분석해보니 지난해 32조원이 쌓여 역대 최대치를 기록했다. 연도별 벤처투자 잔액은 2020년 14조5000억원에서 2021년 20조5000억원, 2022년 25조5000억원, 2023년 28조4000억원 등으로 매년 급증했다. 지난해 잔액은 2020년 대비 120% 증가한 수치다.

이는 같은 기간 국내 신규 벤처투자액이 47.5%(2020년 8조962억원→2024년 11조9457억원) 늘어난 점을 미뤄볼 때 회수 단계 병목현상이 얼마나 심각한 지 확인할 수 있는 대목이다. 신규 투자가 약 4조원 늘어난 데 비해 투자 잔액은 17조5000억원 증가한 셈이다.

투자금 회수가 어려운 가장 큰 이유는 코스닥 IPO 문턱을 넘기가 쉽지 않기 때문이란 지적이다. 일반·특례기업 상장 수는 연간 80개를 밑돌고, 스팩 상장을 합쳐도 연 100~110개 안팎이다.

스타트업 M&A(인수합병)나 세컨더리(구주거래) 시장이 활성화되지 않은 국내 벤처투자시장에선 IPO를 통한 회수 비중이 가장 높다. 한국벤처캐피탈협회에 따르면 지난해 IPO를 통한 벤처자금 회수 비중(회수 총액 기준)은 49.1%로 전체의 절반 가까이 차지했다.

◆ "회수시점(?) 아무도 몰라"…깜깜이 투자 언제까지

![[성남=뉴시스] 이재명 대통령이 17일 경기도 성남시 스타트업 스퀘어에서 스타트업 전시 부스를 방문해 에이로봇 시연을 관람하고 있다. 2025.09.17.](https://thumb.mt.co.kr/cdn-cgi/image/f=avif/21/2025/12/2025120219494184528_5.jpg)

업계 전문가들은 IPO 병목현상을 하루빨리 해결하지 않으면 한국 벤처산업의 발전도 기대하기 어렵다고 입을 모은다. 기술특례·테슬라 요건 등 다양한 특례제도가 마련돼 있지만 글로벌 시장에서 인정받고 있는 기술 기업들조차 속도가 나지 않는 상장 과정에 혀를 내두른다.

최근 코스닥에 상장한 한 기술 벤처기업 대표는 "기업가치를 산정할 때 모든 기준을 낮게 잡았는데도 목표로 했던 상장 시점보다 1년 이상 늦어졌다"며 "당장 실적이 나오지 않아도 미래 성장 가능성이 높은 신기술 업체들의 증시 입성을 돕기 위한 특례 제도가 당초 취지와 다르게 돌아가고 있다"고 말했다. 이어 "원하는 기업가치를 인정받지 못해 헐값 상장, 주가 하락 등에 시달리느니 차라리 상장하지 않겠다는 업체들도 많다"고 덧붙였다.

언제 자금을 회수할 지 예측하는 것 자체가 의미 없다는 지적도 있다. 한 VC 대표는 "거의 모든 벤처투자사들이 회수 시점을 모른 채 깜깜이 투자계획서를 쓰고 있다"며 "IPO를 기다리다 벤처펀드 만기를 연장하는 일이 부지기수이고, 이마저도 사정이 여의치 않으면 세컨더리 등으로 헐값 처분하기도 한다"고 말했다.

이재명 정부가 2030년까지 연간 벤처투자 규모를 40조원으로 늘리는 등 '제3의 벤처붐'을 그리고 있지만 투자에만 초점을 맞출 것이 아니라 회수 시장 정상화가 시급하다는 게 업계 전문가들의 공통된 목소리다. 또 다른 VC 대표는 "정부의 벤처육성 의지가 세금으로 돈 잔치하는 수준에 그치지 않으려면 회수 선진화 방안부터 마련해야 한다"며 "벤처생태계 선순환 고리가 작동해야 정책 효과를 극대화할 수 있다"고 짚었다.

[머니투데이 스타트업 미디어 플랫폼 유니콘팩토리]