LG화학이 심상찮다. 알짜배기 배터리사업부를 LG에너지솔루션(LG엔솔)으로 물적분할 상장한 데 대한 원망 혹은 우려가 주가를 흔드는 모양새다. 시장 반응이 지나치다는 전문가들의 지적이 하릴없이 지난 1월 공매도 대금이 1조원을 넘기면서 주가가 급락했다. 주가는 기업의 사업 역량에 대한 시장 평가다. 과도한 주가 하락을 두고 시장이 객쩍게 LG화학의 실질을 해칠 수 있다는 우려가 나오는 까닭이다.

처음 물적분할 소식이 전해진 건 2020년 9월이었다. LG화학은 기존 주주가 분리된 LG엔솔 주식을 받을 수 있지만 신규 투자금은 들어오지 않는 인적분할 대신 LG엔솔을 자회사로 두면서 지분법 평가이익과 신규 투자금을 동시에 노리는 물적분할을 택했다. 급성장하는 배터리시장에서 중국의 공세에 맞서 더는 투자를 늦출 수 없다는 전략적 판단. 여기에 기존 주주도 지분법 평가이익과 화학사업 집중에 따른 수혜를 가져갈 수 있다는 안배가 맞물린 선택이었다.

물적분할 발표 이후 주가흐름도 이런 결정을 확연히 호응하는 분위기였다. 당시 60만원대 주가가 4개월 남짓만에 105만원까지 올랐다. 지난해 6월 LG엔솔이 상장예비심사를 청구한 뒤에도 LG화학 주가는 90만원에 육박했다. 최근 LG화학 공매도의 원인을 알짜배기 사업부를 내준 데 따른 사업 경쟁력 약화로 몰아가는 일부의 목소리를 두고 비약이라는 지적이 나오는 이유다.

사실 최근의 공매도와 주가하락은 시장 유동자금 이동과 투자심리 영향이 다분하다. LG엔솔이 주요 주가지수에 조기 편입할 것이라는 기대가 커지면서 LG화학으로 유탄이 튀었다는 얘기다. 사실상 주식시장을 좌우하는 기관투자자와 외국인투자자가 LG엔솔 투자 비중을 확보하기 위해 다른 대형주 비중을 줄이면서 LG화학뿐 아니라 삼성전자 주가까지 얻어맞았다는 얘기가 들린다.

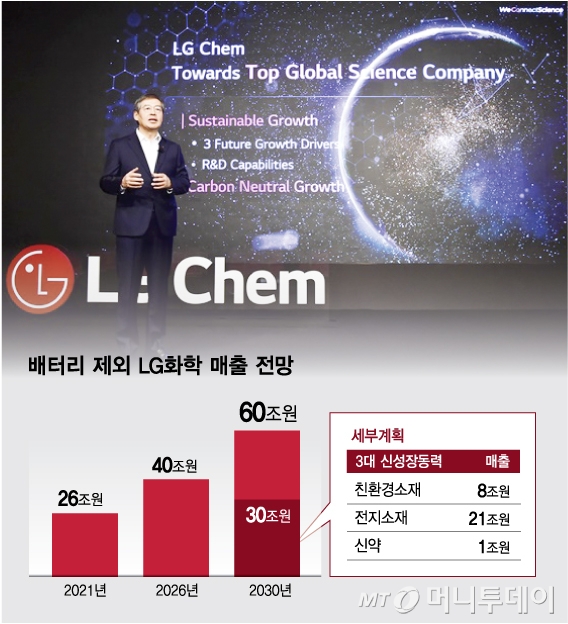

LG화학에 좀더 초점을 맞추면 자회사로 분리된 LG엔솔 상장 과정에서 기존 지분을 처분해 확보한 자금이 2조5000억원에 달한다. LG화학은 지난해 7월 발표한 신재생에너지, 전지소재, 신약 등 3대 신성장동력 분야에 2025년까지 10조원을 투자한다는 계획이다. 배터리사업을 걷어낸 매출 목표가 지난해 26조원에서 2026년 40조원, 2030년 60조원 규모다. LG화학은 지난 8일 실적 발표에서 2030년 매출 목표 60조원 가운데 3대 신성장 분야에서만 30조원을 올리겠다고 밝혔다.

'왝더독'(Wag the dog). 개의 꼬리가 몸통을 흔든다는 뜻이다. 주식시장에서 선물시장(꼬리)이 현물시장(몸통)을 요동치게 하는 현상을 말하는 데서 시작했다. 요샌 '주객전도'라는 뜻으로도 많이 쓰인다. 실제가 아닌 것, 지엽말단이 본질을 흔든다는 점에서 LG화학의 최근 상황이 겹친다. 꼬리가 개를 흔들고 개가 사람을 흔드는 세상은 기업에도, 주주에게도 득이 없다. 억측과 깎아내리기, 꼼수의 줄타기로 도달할 수 있는 곳은 어디도 없다.