에쓰오일(S-OIL)이 이란 전쟁에 따른 국제유가 급등 영향으로 1분기 1조원대 영업이익을 기록했다. 하지만 이번 호실적 가운데 상당 부분이 재고평가 관련 이익에서 비롯된 만큼 향후 유가 흐름에 따라 실적 변동성이 커질 수 있다는 우려도 나온다.

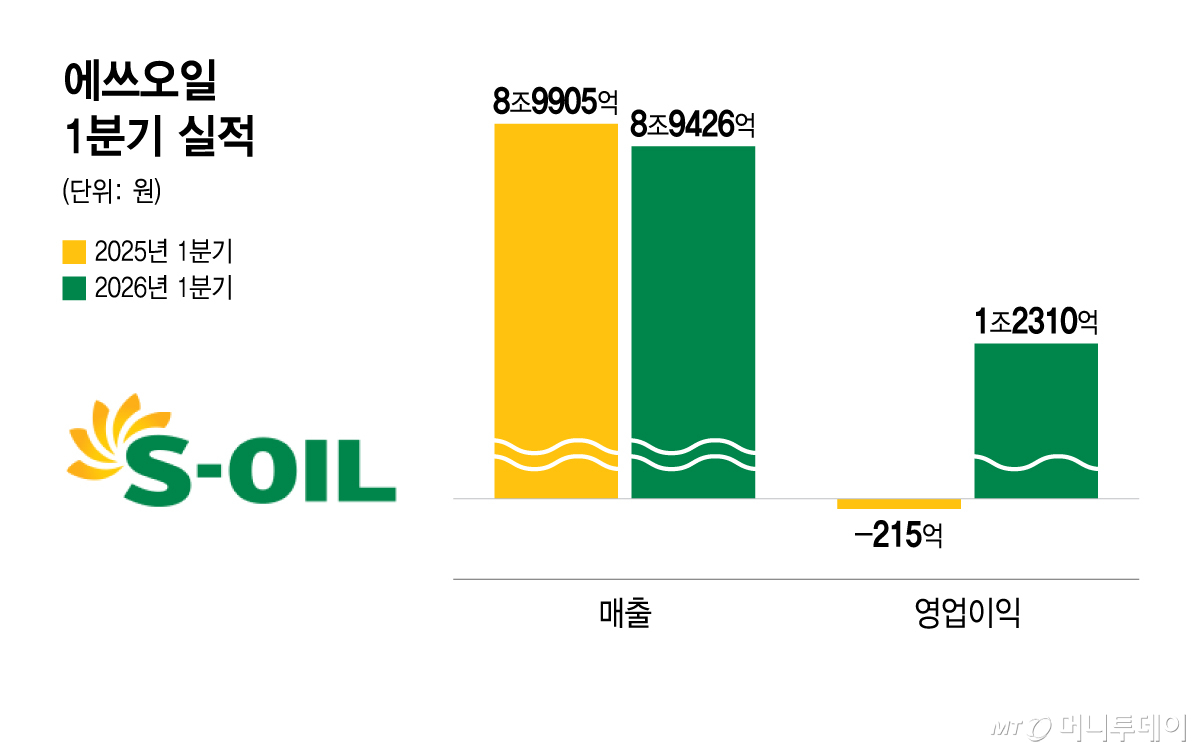

에쓰오일은 1분기 매출 8조9426억원, 영업이익 1조2310억원을 기록했다고 11일 공시했다. 전년 동기 대비 매출은 0.5% 감소했고, 영업이익은 215억원 적자에서 흑자로 전환했다. 직전 분기와 비교하면 매출은 1.7%, 영업이익은 231% 각각 증가했다.

부문별로 보면 정유 부문은 매출 7조1013억원, 영업이익 1조390억원을 보이며 실적 개선을 이끌었다. 석유화학 부문은 매출 1조1044억원, 영업이익 255억원으로 흑자 전환했다. 윤활 부문은 매출 7370억원, 영업이익 1666억원을 거뒀다.

이번 실적 개선의 핵심은 정유 부문의 재고 관련 이익이었다. 회사에 따르면 1분기 전사 기준 재고 효과는 총 6434억원으로 이 가운데 5248억원이 정유 부문에서 발생했다. 정유사는 원유를 도입한 뒤 약 3~4개월의 시차를 두고 제품을 판매하는데, 중동 전쟁과 호르무즈 해협 봉쇄 여파로 국제유가가 급등하면서 이른바 '래깅 효과'가 실적에 반영된 것이다.

시장에서는 이 같은 '장부상 이익'이 향후 실적 부담으로 이어질 가능성도 제기된다. 고가에 도입한 원유가 본격적으로 투입되는 2분기부터는 수익성 부담이 커질 수 있다는 분석이다. 또 국제유가가 하락할 경우 정제마진 축소와 함께 재고평가손실이 발생할 가능성도 있다.

이 같은 불확실성에 따라 회사는 중간배당에 대해서도 다소 보수적인 입장을 내놨다. 방주완 에쓰오일 CFO(최고재무책임자)는 이날 실적발표 후 콘퍼런스콜에서 "회사는 이미 배당 가이드라인 공시를 통해 2026년 배당액을 순이익의 20% 이상으로 계획하고 있다"며 "중간배당 역시 검토하고 있지만 회사 경영환경의 변동성과 불확실성, 향후 유가 하락 시 발생할 수 있는 재고손실 등을 고려하면 보수적인 접근이 필요하다"고 말했다. 이어 "연간 기준으로는 순이익의 20% 이상을 배당할 계획"이라고 했다.

정부의 석유제품 최고가격제에 따른 부담도 변수다. 방 CFO는 "현재 내수 판매가격을 국제 석유가격과 연동하지 못하면서 정상 가격 대비 상당한 규모의 손실이 발생하고 있다"고 밝혔다. 다만 "아직 정부 차원의 손실 산정 기준과 보상 방식이 구체적으로 마련되지 않아 현 시점에서 손실 규모를 정확히 말하기는 어렵다"며 "정부의 손실보상 금액이 확정 통지되는 시점에 손익에 반영할 계획"이라고 설명했다.

연간 180만톤 규모의 신규 에틸렌 설비 '샤힌 프로젝트'는 오는 6월 말 기계적 완공을 달성하고 내년 초 상업 가동에 들어간다는 계획을 재확인했다. 지난달 말 기준 샤힌 프로젝트의 EPC(설계·조달·시공) 진행률은 96.9%다. 에쓰오일 관계자는 "원유와 헤비오일로부터 생산한 나프타를 스팀크래커에 직접 투입하는 구조인 만큼 원료 조달 안정성이 높다"며 "결과적으로는 당사 손익에 긍정적으로 반영될 것으로 기대하고 있다"고 했다.