서울 홍대와 성수 상권의 '1층 공식'이 바뀌고 있다. 과거 핵심 입지를 차지한 것은 스타벅스와 은행, 영화관, 자라(H&M) 같은 글로벌 SPA 브랜드였다. 지금은 올리브영과 무신사 등 패션·뷰티 플랫폼이 그 자리를 대신하고 있다. 사람을 끌어모으는 '앵커테넌트(Anchor Tenant)'가 바뀌면서 건물 투자와 임대 전략, 소비 동선까지 상권의 생태계가 새롭게 재편되는 모습이다.

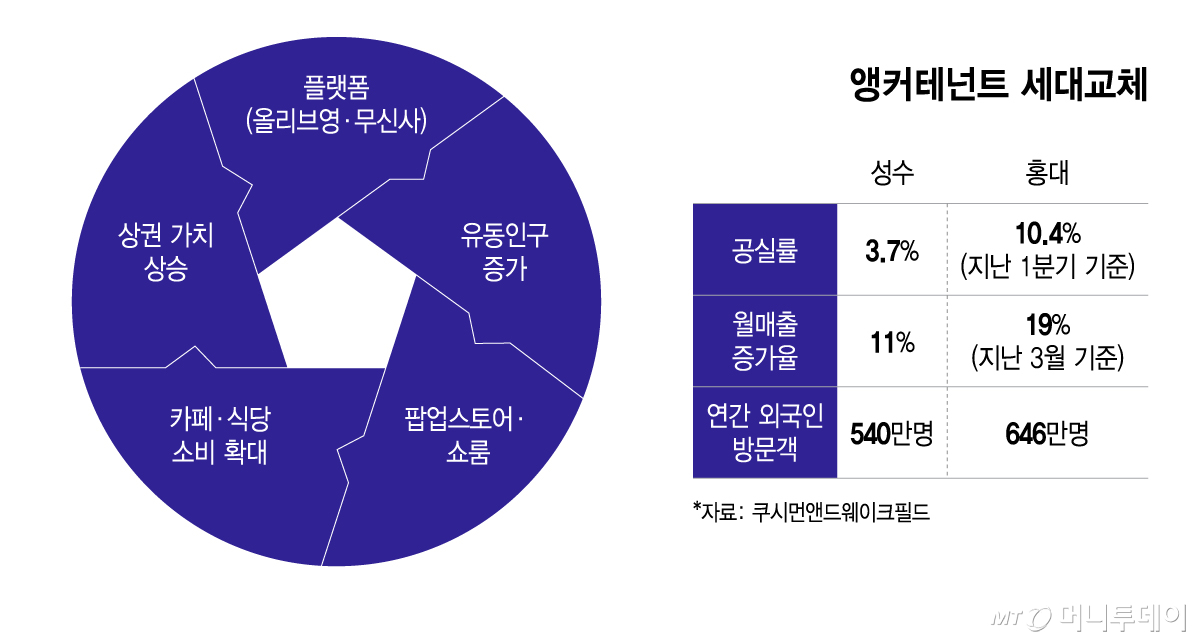

플랫폼들이 가장 먼저 노린 곳은 성수와 홍대다. 두 상권은 서울에서 유동인구와 쇼핑 수요가 가장 높은 지역으로 꼽힌다. 쿠시먼앤드웨이크필드에 따르면 올해 1분기 성수 상권 공실률은 3.7%로 서울 주요 상권 가운데 가장 낮다. 부동산 업계에서는 통상 공실률 5% 안팎을 자연공실로 보는 만큼 성수는 사실상 빈 점포를 찾기 어려운 시장으로 평가한다. 홍대도 10.4%로 평균을 밑돈다.

상권 성장세도 뚜렷하다. 올해 3월 기준 성수 상권 월 매출은 전년 동기 대비 11%, 홍대는 19% 증가했다. 외국인 관광객 유입이 늘면서 핵심 상권의 집객력이 더욱 커졌다는 분석이다. 홍대를 찾은 외국인은 연간 646만명, 성수는 540만명이다. 팬데믹 이전과 비교하면 성수는 80배, 홍대는 19배 급증했다.

과거 편집숍과 다른 점은 '체급'이다. 기존 편집숍은 입점 브랜드 수수료에 의존하는 구조여서 대형 점포를 장기간 운영하기 어려웠다. 반면 올리브영과 무신사 같은 플랫폼은 자체적으로 막대한 매출을 창출하는 '메가 브랜드'로 성장하면서 핵심 상권의 대형 점포를 감당할 수 있는 임차인으로 자리 잡았다. 건물주 입장에서도 안정적인 집객력을 갖춘 플랫폼을 선호하는 이유다.

임대 시장의 공식도 바뀌고 있다. 과거에는 글로벌 브랜드를 유치하는 것이 건물의 경쟁력이었다면 최근에는 플랫폼을 장기 임차인으로 확보하기 위한 경쟁이 치열하다. 대형 점포를 통째로 빌려주는 마스터리스(통임대)나 매출과 연계한 임대료 계약 방식이 확산하는 추세다. 플랫폼이 단순 임차인에서 상권의 가치를 높이는 핵심 자산으로 평가받기 시작하면서 벌어진 현상이다.

플랫폼 매장을 중심으로 주변 골목상권도 활기를 띠고 있다. 소비자가 플랫폼 매장에서 쇼핑한 뒤 인근 카페와 식당, 팝업스토어, 쇼룸 등으로 이동하는 영향이다. 대형 플랫폼이 유동인구를 끌어들이고 골목상권이 소비를 흡수하는 구조가 자리 잡고 있는 셈이다.

부동산 업계에서는 이를 '앵커 테넌트의 세대교체'로 해석한다. 남신구 쿠시먼앤드웨이크필드코리아 리테일 임차자문팀 이사는 "스타벅스나 영화관, 글로벌 SPA 브랜드에서 올리브영과 무신사 같은 플랫폼으로 상권을 이끄는 앵커 테넌트가 바뀌고 있다"며 "한국 브랜드와 콘텐츠를 큐레이션해 국·내외 소비자에게 보여주는 것이 가장 큰 변화"라고 말했다.