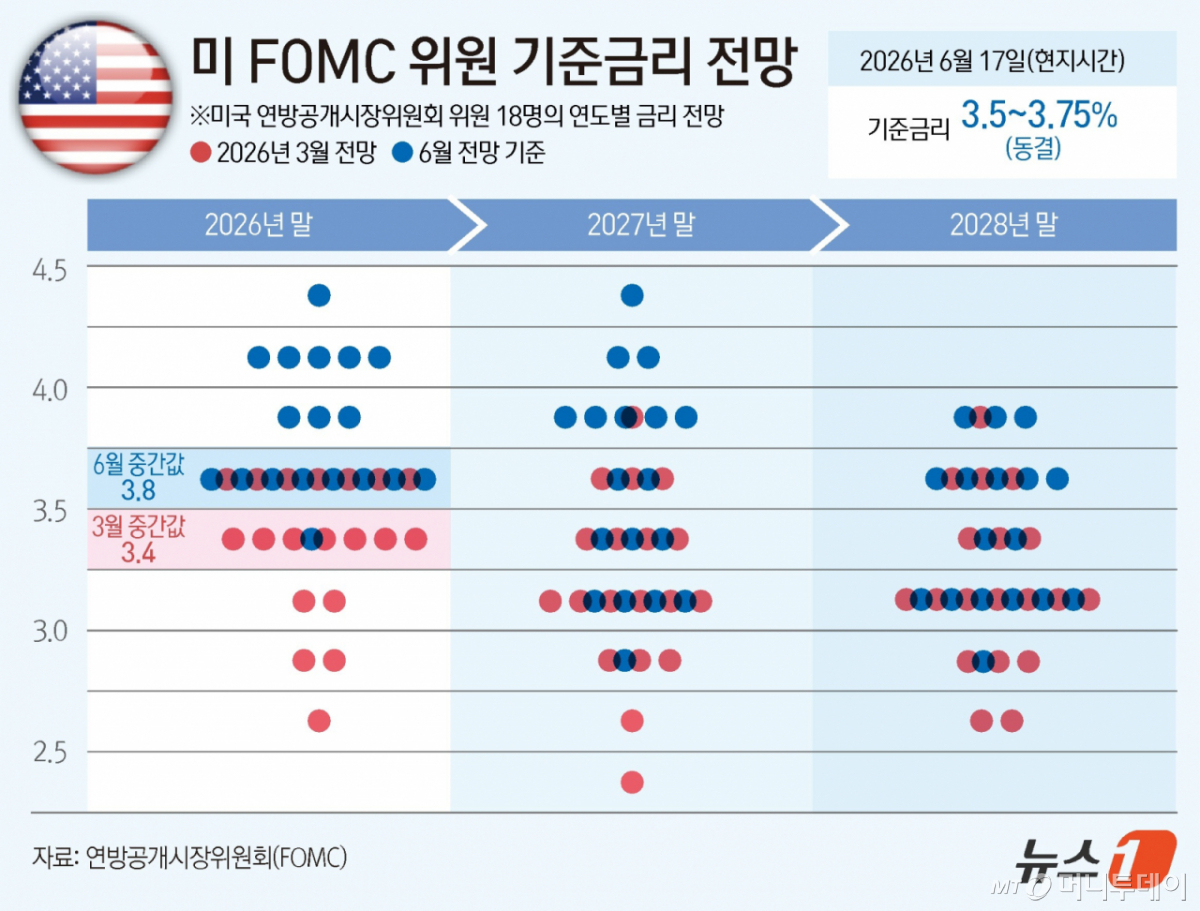

미국 연방준비제도(Fed)의 통화정책 기류가 바뀌었다. 케빈 워시 연준 의장은 금리 인하 전망을 철회하고 연내 금리 인상을 시사했다. 시장이 예측한 연내 금리 인상 확률(CME 페드워치)은 86%에 달했다.

이에 따라 한국은행의 통화정책 선택 폭은 더 좁아졌다. 1500원대 원/달러 환율이나 3%대 소비자물가 상승률, 한미 기준금리 역전 등이 한은을 압박한다. 앞서 신현송 한은 총재는 중동전쟁 종전에도 고물가 압력이 상당 기간 지속될 것이라며 기준금리 인상 필요성을 밝혔다. 일본은행은 이미 6개월만에 금리 인상을 재개했다.

이제는 가계와 기업, 정부가 금리인상에 대비하고 있는지 점검할 때다. 저금리가 지속될 것이라는 가정에 무분별하게 차입을 키웠는지 돌아봐야 한다. 한은에 따르면 대출 금리가 0.25%포인트만 인상돼도 가계가 추가로 부담해야 하는 이자는 연간 3조2000억 원에 달한다. 차주 1인당 부담이 16만 3000원 늘어난다는 의미다. 자영업자의 경우 1인당 평균 약 55만원 증가해 타격이 더 크다. 기업 대출 역시 신규 취급액 중 변동금리 비중이 60%를 넘어서 4년 2개월 만에 최고치에 달하는 상황에서 금리인상은 비용 증가와 신용 위험 확대를 불러온다.

금융시장 저변에는 이미 경고등이 켜졌다. 국내은행의 원화대출 연체율은 지난 4월 말 기준 0.61%로 지난해 같은 시점과 비교해 0.04%포인트 올랐다. 금리인상이 현실화하면 취약 차주부터 부실이 급증할 수 있다.

금리 인상에 대비해 지금부터 방어벽을 쌓아야 충격을 버틸 수 있다. 가계는 자산 증식보다 부채 축소에 더 무게를 둬야 한다. 변동금리 대출은 고정금리로 대환하고 레버리지를 활용한 무리한 부동산, 주식 투자를 자제해야 한다. 기업은 현금 흐름을 최우선으로 관리해야 한다. 고정금리 회사채 발행을 늘려 이자 비용 상승 위험을 완화하고 비핵심 자산과 부실 사업부를 선제적으로 매각해 유동성을 확보하는 것도 방법이다.

금융당국은 한계기업 부도와 부동산 프로젝트파이낸싱(PF) 등 부실이 금융권 전반 신용경색으로 전이되지 않도록 모니터링을 강화해야 한다. 동시에 소상공인과 저신용자를 위한 맞춤형 채무조정 프로그램도 준비할 때다. 예산 당국은 과도한 재정 지출을 지양하고 한은의 통화 긴축 기조와 박자를 맞추는 것이 필요하다.