증권가에서는 화승인더스트리 주가 상승 여력을 긍정적으로 보고 있다.화승인더스트리 실적 개선 전망에 최근 오버행(대량 대기매물) 이슈가 해소됐다는 안도감에서다.

최근 6개월간 공개된 증권사의 화승인더스트리 목표가 평균은 1만3133원이다. 31일 종가 1만950원에서 20%가량 상승 여력이 있다고 본 셈이다.

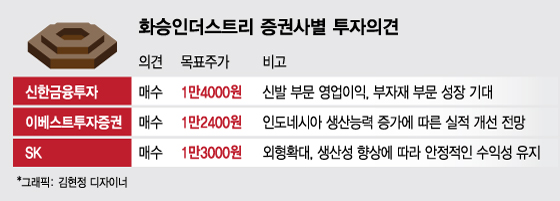

신한금융투자가 투자의견 '매수', 목표주가 1만4000원으로 가장 긍정적으로 전망했다. 현 주가보다 30% 상승여력이 있다고 본 것이다. 조현목 신한금융투자 연구원은 "화승의 실적성장이 올해도 지속될 것"이라며 "매출액과 영업이익이 각각 전년대비 25%, 31% 증가한 1조2609억원, 1024억원을 기록할 것"이라고 밝혔다.

그는 "신발 부문 영업이익이 38% 증가한 905억원을 달성할 것"이라며 "올해 인도네시아(100만족)와 베트남(50만족) 신규 생산라인 증설로 월 150만족까지 생산능력이 확대될 것"이라고 전망했다.

또 "수익성이 높은 아이다스 고가라인 '부스트(Boost)' 부자재 생산을 올 하반기부터 베트남에서 시작한다"며 "부자재 부문이 향후 화승인더스트리의 성장 동력으로 자리매김할 것"이라고 분석했다.

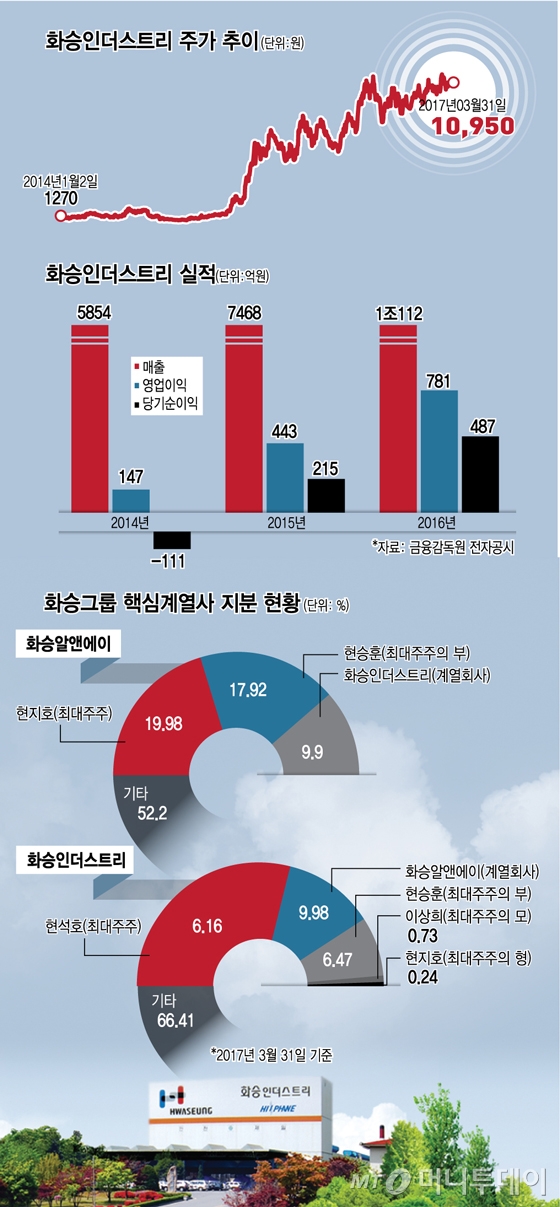

화승알앤에이가 지난 30일 블록딜(장외 대량매매)로 화승인더스트리 주식 420만주를 매각한 것도 긍정적으로 평가했다. 조 연구원은 "그동안 오버행 이슈로 남아 있던 불확실성이 이번 블록딜로 해소됐다"고 말했다.

구성진 메리츠종금증권 연구원은 "리복 로얄, 아디다스 부스트 등 품종 확장과 벤더 내 점유율 상승을 통해 매출이 늘고, 신발 부자재까지 수직 계열화를 통해 이익률도 개선될 것"이라고 예상했다.

그는 "지난해 중국 내 자동차웨더스트립 코팅제 생산과 판매를 위해 설립한 코트웰정밀화학(안휘)유한공사가 올 하반기부터 가동된다"면서 "신발 부자재와 함께 새로운 캐시카우 역할을 할 것으로 기대된다"고 밝혔다.

아울러 "화승알앤에이가 화승인더스트리 지분을 더 팔지 않을 것이라는 확신을 시장에 준다면 화승인더스트리 할인 요인이 사라져 주가는 더 오를 것"이라고 말했다. 목표주가는 제시하지 않았다.

전문가들은 이번 블록딜로 화승인더스트리 지분 7.59%를 가져간 기관투자자들이 물량을 출회할 가능성은 낮다고 봤다. 대다수 물량이 장기투자성향 펀드에 매각됐기 때문이다.

최주홍 이베스트투자증권 연구원은 "지난해 인수한 인도네시아 법인의 생산능력이 100만족에서 2020년 200만족으로 늘어날 것"이라며 "평균판매단가도 소폭 인상될 가능성이 있다"고 밝혔다. 투자의견 '매수', 목표주가는 1만2400원을 제시했다.

밸류에이션 매력도 높다고 봤다. 화승인더스트리의 올해 주가수익비율(PER)은 9.5배로 글로벌 동종 업계 평균(12.8배)보다 낮은 수준이다.