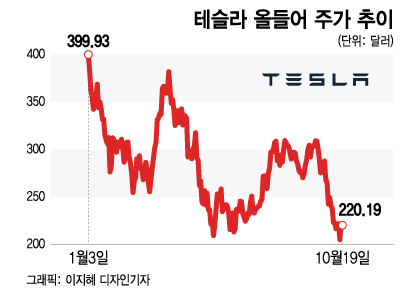

테슬라가 19일(현지시간) 장 마감 후 3분기 실적을 공개한다. 한국 기준으로 발표 시간은 20일 오전 5시5분이다.

테슬라 주가가 연중 최저점에서 반등을 시도하고 있는 가운데 실적이 상승 모멘텀을 제공할지 주목된다.

이와 별개로 실적 발표가 끝나면 일론 머스크 테슬라 CEO(최고경영자)는 트위터 인수를 위해 테슬라 주식을 대량 매도할 것이 확실시되고 있다. 실적이 잘 나온다고 해도 주가의 향방을 가늠하기 어려운 이유다.

이번 실적 발표에서 가장 중요한 이슈는 올 3분기 전기차 인도량 부진이 수요 약화 때문은 아닌지 확인하는 것이다.

테슬라는 지난 3일 3분기 전기차 인도량이 34만3830대로 집계됐다고 밝혔다.

이는 전년 동기 대비 42% 늘어난 것이다. 하지만 팩트셋이 집계한 애녈리스트들의 전망치 37만1000대에는 미치지 못했다.

투자자들을 더욱 당황시킨 것은 3분기 전기차 인도량(34만3830대)이 3분기 생산량(36만5923대)보다 상당량 적었다는 점이다.

3분기에 생산한 전기차를 고객들에게 다 인도하지 못하고 남았다는 의미다. 이는 투자자들 사이에 테슬라 전기차에 대한 수요 부진 의혹을 불러일으켰다.

테슬라는 이에 대해 "매주 각 지역 공장에서 생산되는 물량을 좀더 균등하게 만든 결과 3분기 말에 운송 중인 차량이 늘어났다"고 밝혔다.

3분기 말에 차량 인도 물량이 집중되면서 "합리적인 비용으로 차량을 운반하기가 점점 더 어려워졌다"는 설명이다.

결국 수요 문제가 아니라 차량 물류의 문제라는 해명이었다. 그럼에도 지난 3일 테슬라 주가는 8.6% 폭락했다.

실제로 RBC 캐피탈마켓의 애널리스트인 조셉 스팩은 "가장 큰 걱정은 중국 수요"라며 "중국에서 테슬라 전기차를 주문하고 인도받기까지 걸리는 기간이 줄고 있는 것으로 보인다"고 지적했다.

그는 "(단지 중국만이 아니라) 수요에 대해 전반적인 우려가 있다"고 밝혔다.

구겐하임의 애널리스트인 알리 파그리도 "중국 내 저가 전기차 업체들과 경쟁이 격화되는 가운데 차량을 인도받기까지 걸리는 기간이 중국에서 급격하게 줄었다는 것은 최소한 어느 정도는 수요 약화 때문이라고 생각한다"고 설명했다.

그는 "미국과 유럽에서는 차량 인도까지 걸리는 기간이 건강하게 유지되고 있지만 (거시 경제적 압박과 경쟁 심화, 공급 증가 등) 유럽과 중국 사이에 잠재적인 유사성이 보인다"며 "전반적으로 테슬라가 대부분의 중요한 시장(중국과 리스크가 있는 유럽)에서 수요 포화 상태에 도달하고 있는 리스크가 감지된다"고 지적했다.

웰스 파고의 애널리스트인 콜린 랜간은 "인플레이션 감축법(IRA)은 내년에 도움이 되겠지만 경제와 금리는 도움이 되지 않을 것이고 특히 에너지 위기 우려가 있는 유럽에서 그럴 것"이라며 "소비자들이 비용을 신경쓰기 시작한다면 6만달러짜리 자동차 구매는 연기할 것"이라고 말했다.

반면 UBS의 애널리스트인 패트릭 허멜은 전기차시장의 구도가 부품 공급 부족에서 수요 부진 문제로 이동하고 있다는 점에 공감하면서도 테슬라가 전기차 가격을 낮춘다면 전기차시장 점유율을 더 높이는 것은 물론 내연기관 차량에 대해서도 더욱 경쟁 우위를 확보할 수 있을 것으로 봤다.

애널리스트들은 테슬라가 3분기에 221억4000만달러의 매출액을 올렸을 것으로 예상하고 있다. 이는 1년 전 137억6000만달러에 비해 60.9% 늘어난 것이다.

3분기 조정 주당순이익(EPS)은 1.01달러로 전망하고 있다. 이는 1년 전 62센트에 비해 늘어난 것이다.

테슬라의 수요 부진에 대한 우려가 제기되는 만큼 올 4분기 전망도 주목된다. 하지만 테슬라는 향후 실적 전망을 구체적으로 제시하지 않는다.

지금까지 밝힌 것은 향후 수년간 연평균 50% 가량씩 인도량 증가를 목표로 한다는 것뿐이었다. 이는 올해는 140만대, 내년에는 210만대의 전기차를 인도할 계획이라는 뜻이다.

다만 테슬라가 이 같은 기존 목표치를 재확인하는 것만으로도 투자자들에겐 의미가 있을 것으로 보인다.

연평균 50%의 인도량 증가를 환산한 올해와 내년 목표치는 모두 애널리스트들의 평균 전망치를 웃돌기 때문이다.

웨드부시의 애널리스트인 댄 아이브스는 "올해 50%의 인도량 증가율을 달성하려면 4분기에 47만5000대에 달하는 대규모 인도량을 맞춰야 한다"며 "월가는 머스크가 올해 이 야심적인 성장 목표를 고수할지, 아니면 4분기 인도량 목표치를 40만대 수준으로 하향 조정할지 매의 눈으로 지켜보고 있다"고 지적했다.

애널리스트들은 테슬라가 올 4분기에는 43만대의 전기차를 인도할 것으로 전망하고 있다.

머스크가 구체적으로 밝힐지는 의문이지만 테슬라의 실적 발표에서 2번째 이슈는 머스크가 트위터 인수를 위해 테슬라 주식을 추가 매도할 것인가 하는 점이다.

이미 시장에서는 머스크의 테슬라 주식 대량 매도를 피할 수 없는 현실로 받아들이고 있다. 다만 규모가 문제일 뿐이다.

미국 델라웨어 법원은 지난 7일 머스크에게 오는 28일까지 트위터 인수를 완료하라고 명령했다.

머스크가 인수 계약을 일방적으로 파기했다며 트위터가 제기한 소송이 지난 17일부터 시작될 예정이었지만 머스크가 돌연 기존에 제안한 가격대로 트위터를 인수하겠다고 말을 바꾸면서 법원이 내린 결정이었다.

머스크가 오는 28일까지 트위터 인수를 완료하지 못하면 트위터가 제기한 재판이 시작된다.

고든 해스켓의 특수상황 애널리스트인 돈 빌슨은 18일 보고서를 통해 "거래를 완료하기까지 10일이 남았다"며 그 때까지 인수를 완료하지 못하면 "머스크는 다시 법정 증언대에 서야 하는데 그는 이를 피하기 위해 거의 무엇이든지 다하려 할 것"이라고 지적했다.

빌슨은 머스크가 법정에 서지 않기 위해 트위터를 인수하려면 테슬라 주식을 80억달러어치 매도해야 할 것으로 예상했다.

투자 전문 매체인 배런스에 따르면 머스크는 트위터를 인수하기 위한 자금 355억달러는 이미 마련했다. 130억달러는 대출을 받을 예정이고 70억달러는 투자를 받을 방침이다. 150억달러는 이미 테슬라 주식을 팔아 현금으로 마련했다.

퓨처 펀드 액티브 ETF의 공동 창업자인 게리 블랙은 머스크가 빌슨이 예상한 것보다는 적은 50억달러가 조금 넘는 규모의 테슬라 주식을 매도할 것으로 추정했다.

머스크가 트위터 인수를 위해 팔아야 하는 테슬라 주식의 규모는 트위터가 직원들에게 약속한 주식 보상 규모와 트위터 인수에 유치할 수 있는 투자금에 따라 최종적으로 결정될 것으로 전망된다.

다만 머스크가 금리 인상기에 대출을 줄이고자 한다면 팔아야 하는 테슬라 주식의 규모가 늘어날 수도 있다.

중요한 것은 19일 테슬라의 3분기 실적 발표 후부터 오는 28일 전까지 수일간 머스크가 수십억달러의 테슬라 주식을 매도할 것이 확실시된다는 점이다.

머스크는 그간 테슬라 주식을 매도할 수 없었다. 기업 경영진과 내부자들은 분기 말부터 해당 분기 실적을 발표할 때까지 주식 매도가 금지되기 때문이다.

즉, 머스크는 지난 9월 말부터 10월19일까지 주식 매도가 금지된다.

다만 빌슨은 테슬라가 19일 발표할 실적은 긍정적일 것으로 기대했다. 실적이 부진하다면 주가가 급락할 것이고 주식을 팔아야 하는 머스크로선 엄청난 손실이기 때문이다.

머스크로선 어떻게든 3분기 실적은 '예쁘게' 내놓아야 할 동기가 충분하다.