미국 증시가 14일(현지시간) 3거래일만에 하락했다.

미국 증시는 지난 10월 소비자 물가지수(CPI)가 예상보다 낮게 나오면서 지난 10~11일 급등했지만 랠리를 이어가기엔 힘이 달리는 모습이다. 이유는 3가지 때문이다.

첫째는 기업들의 실적 전망치가 하향 조정되고 있어서다.

CNBC에 따르면 이날 기준으로 올 4분기 S&P500 기업들의 순이익은 1년 전에 비해 0.1% 줄어들 것으로 전망된다.

내년 순이익은 지난달 초만 하더라도 올해보다 7.8% 늘어날 것으로 전망됐는데 현재는 4.9% 성장으로 전망치가 낮아졌다.

S&P500 기업들의 내년 순이익 전망치는 더 낮아질 것으로 보인다. 내년 경기 둔화 가능성을 충분히 반영하지 않고 있다는 지적이 많아서다. 현재 점점 더 많은 애널리스트들이 S&P500 기업들의 주당순이익(EPS)이 내년에 전혀 늘어나지 않을 것으로 전망하고 있다.

여기에서 더 나아가 자산운용사 맨 GLG.의 투자 이사인 에드워드 콜은 월스트리트 저널(WSJ)과 인터뷰에서 경제가 침체에 빠지면 "내년 EPS는 현재 컨센서스보다 25% 낮은 180달러로 내려가야 할 것"이라고 말했다. 현재 S&P500 기업들의 내년 EPS 컨센서스는 228달러이다.

둘째, 증시 밸류에이션이 낮지 않다는 점이다.

증시는 기업들의 실적 전망치가 바닥을 치기 전에 먼저 반등한다. EPS 전망치가 하향 조정되고 있어도 증시는 상승할 수 있다는 의미다.

하지만 지금 증시가 지속적인 상승세를 이어가기엔 밸류에이션 부담이 있다. EPS 전망치가 낮아지고 있는데 주가가 오른다는 것은 주가수익비율(PER)이 올라간다는 의미인데 현재 PER은 상향 조정될 여력이 크지 않아서다.

S&P500지수의 PER은 올초 21배에서 지난 10월 말에는 15배까지 낮아졌다. 지금은 내년 EPS 기준 17.2배로 다시 올라왔다. 이는 과거 10년 평균 PER 대비 소폭 높은 수준이다.

주가가 현재 수준에서 더 오르지 않아도 내년 EPS 전망치가 하향 조정되면 PER은 자연스럽게 올라간다. 주가마저 올라가며 PER을 끌어올리기엔 쉽지 않은 상황이다.

셋째, 지난 10월 CPI가 예상보다 낮게 나왔지만 연준의 긴축 행보에는 당분간 큰 변화가 없을 것으로 전망되기 때문이다.

지난 여름 랠리의 동력은 연준이 내년 중반부터 금리를 인하하기 시작할 것이란 기대였다. 지난 10월 반등의 모멘텀은 오는 12월 연방공개시장위원회(FOMC)에서 금리 인상폭이 0.5%포인트로 낮아질 것이란 전망이었다.

하지만 12월 FOMC에서 0.5%포인트의 금리 인상은 이미 시장에 반영돼 상승 재료로써 힘을 잃었다.

제롬 파월 연준 의장은 이미 지난 2일 FOMC 후 기자회견에서 빠르면 12월부터 금리 인상폭을 낮출 수 있다고 밝혔고 레이얼 브레이너드 연준 부의장은 14일 블룸버그와 인터뷰에서 이를 재확인했다.

지난 10월 CPI가 예상보다 낮게 나와서 바뀐 것은 12월 FOMC에서 0.5%포인트 금리 인상 가능성이 크게 높아졌다는 것뿐이다.

파월 의장이 이달 초 기자회견에서 밝힌 최종 금리가 4.6%보다 높아질 것이란 입장과 금리를 올린 상태에서 상당 기간 유지할 것이란 입장에는 변함이 없다.

현재 시장은 최종 금리가 5%까지는 올라갈 것으로 보고 있으며 그 상태에서 6개월 가량은 머물러 있을 것으로 전망하고 있다.

최종 금리가 낮아지거나 금리 인하 시기가 앞당겨질 것이란 신호가 나오지 않는 한 주가가 저평가된 것도 아니고 실적 전망이 밝은 것도 아닌데 증시가 지속적으로 상승하기는 어려워 보인다.

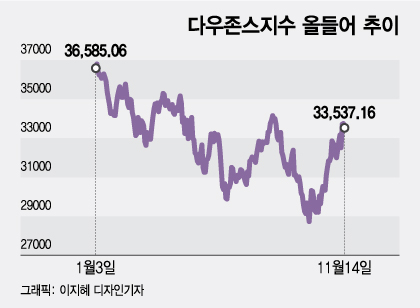

이와 별개로 다우존스지수가 S&P500지수와 나스닥지수 대비 더 높은 수익률을 올리고 있는 것은 최근의 반등이 베어마켓 랠리라는 사실을 시사하는 것이라는 분석도 있다.

BTIG의 수석 기술적 분석가인 조나단 크린스키는 지난 40년간 새로운 강세장이 시작될 때 다우존스지수가 초과 수익을 내는 경우는 사실상 찾아보기 어렵다고 지적했다.

다우존스지수는 유나이티드 헬스, 암젠, 맥도날드 등 방어주 비중이 높다. 따라서 다우존스지수가 상대적으로 더 높은 수익률을 올린다는 것은 투자자들이 증시에 대해 보수적이고 방어적인 태도를 취하고 있음을 의미한다는 지적이다.

특히 크린스키는 올해 다우존스지수의 움직임이 2000~2002년 침체장 때와 비슷하다고 밝혔다. 올해 다우존스지수는 증시가 반등할 때마다 상승폭이 커지면서 S&P500지수와 수익률 격차가 확대됐는데 닷컴 버블 붕괴 때도 그랬다는 지적이다.

다우존스지수의 선전은 방어주 비중이 높기 때문이기도 하지만 실적 호전주가 많기 때문이기도 하다.

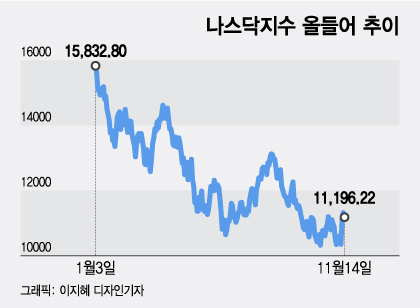

CNBC에 따르면 올 4분기 S&P500 기업들의 EPS는 전년 대비 0.1% 감소할 것으로 전망되지만 기술기업인 아마존과 인텔, 메타 플랫폼만 제외해도 3.9% 늘어나게 된다.

반면 아마존과 인텔, 메타를 포함시키고 정유회사인 엑슨 모빌과 셰브론, 항공기 제조업체인 보잉을 빼면 3.1% 줄게 된다.

다우존스지수에는 인텔도 포험되지만 셰브론과 보잉도 편입돼 있다. 다우존스지수는 실적 호전 기업의 비중이 S&P500지수와 나스닥지수보다 높다.

최근 대규모 감원을 발표하는 기업이 대부분 아마존과 메타, 트위터 등 기술기업이라는 점도 주목된다.

이는 금리 인상과 경기 둔화의 타격을 기술기업이 가장 크게 느끼고 있다는 의미일 수 있다.

한편, 자산운용사 블랙록은 14일 성장주와 기술주가 동일시됐던 지난 3년간의 패턴에 변화가 생길 수 있다며 기술주 사이에서도 수익률 차별화가 뚜렷해질 것이라고 지적했다.

블랙록은 경기 둔화를 헤져나가면서 장기적으로 성장세를 누릴 것으로 전망되는 기술 분야로 전기차와 신재생 에너지, 인프라, 사이버보안, 로봇 및 AI(인공지능), 헬스케어 등을 꼽았다.