은행들이 최근 출시한 외국인 신용대출의 금리를 일반 신용대출보다 2배 높게 책정한 것으로 나타났다. 외국인 차주는 대출 후 본국으로 돌아가면 원금 회수가 어려워 연체 위험이 크다. 은행들은 원금도 매달 갚도록 해 외국인 차주의 연체 리스크를 최소화하고 있다.

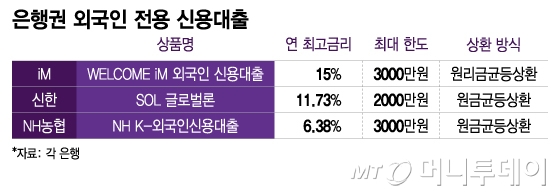

24일 금융권에 따르면 최근 외국인 전용 신용대출을 출시한 은행들은 상품의 최고금리를 연 6~15%대로 결정했다. 지난 13일 출시된 iM뱅크의 'WELCOME(웰컴) iM 외국인 신용대출' 최고금리는 연 15.00%다. 신한은행이 지난달 30일 선보인 'SOL 글로벌론'의 최고금리는 연 11.73%다. NH농협은행이 지난달 30일 출시한 'NH K-외국인신용대출'은 최고금리가 연 6.38%다.

외국인 신용대출 최고금리는 일반 신용대출보다 많게는 2배 이상 높다. iM뱅크의 일반 신용대출 상품인 'iM직장인 간편신용대출' 최고금리는 연 6.32%로, 외국인 신용대출보다 8.68%포인트(P) 낮다. 신한은행의 '쏠편한 직장인대출' 최고금리도 연 5.58%로, SOL 글로벌론 최고금리의 절반 수준이다. 농협은행의 직장인 대상 신용대출 상품인 'NH직장인대출V'의 최고금리 역시 연 4.24%다.

은행들이 외국인 신용대출에 높은 금리를 적용하는 건 돈을 떼일 우려가 그만큼 커서다. iM뱅크·신한·농협은행은 모두 국내 체류자격을 보유한 직장인으로 신용대출 대상을 엄격히 제한하고 있지만 외국인 차주의 연체 리스크는 여전히 큰 상황이다. 외국인 차주가 대출받은 뒤 본국으로 돌아가면 현실적으로 원금 전액을 회수할 길이 완전히 막힌다.

실제 외국인 신용대출을 가장 적극적으로 취급하는 전북은행은 외국인 대출 연체율이 2% 내외인 것으로 알려졌다. 지난 6월말 기준 전북은행의 가계대출 연체율(1.77%)과 비교하면 외국인 대출의 연체율은 0.3%P가량 높다. 은행들도 외국인 신용대출의 위험성이 크다는 점을 알고 있어 그간 외국인 차주에겐 담보대출만 내줬다. iM·신한·농협은행 역시 외국인 신용대출을 출시한 건 설립 이후 최초다.

외국인 신용대출 시장에 본격적으로 뛰어든 은행들은 금리를 높이는 것 외에도 한도에 차별을 두며 연체 리스크를 최소화하려고 노력 중이다. 일반적으로 은행권의 신용대출 상품 최대 한도는 5000만원 이상이지만 신한은행은 SOL 글로벌론의 한도를 최대 2000만원으로 제한했다. iM뱅크와 농협은행도 외국인 신용대출을 최대 3000만원까지만 내준다.

상환 방식도 원리금·원금균등상환만 지원한다. 신용대출은 보통 만기일시상환 방식으로 취급되지만 iM뱅크·신한·농협은행의 외국인 신용대출은 매달 동일한 금액으로 원리금이나 원금을 갚아나가도록 설계됐다. 만기일시상환 방식을 적용하면 외국인 차주가 만기 도래 전 출국했을 때 은행의 손실이 커져서다.

한 은행 관계자는 "외국인 신용대출은 연체 위험이 워낙 크지만 외국인 고객이 중요해진 만큼 신용대출 출시가 불가피한 상황"이라며 "은행들도 손실을 예상하고 출시하는 분위기"라고 말했다.