국내 게임주들이 강세장에서 소외되고 있다. 주가 약세가 장기화하면서 업종 전반에 대한 평가절하 우려가 번지는 분위기다. 증권가에선 기함급 게임 IP(지적재산)와 재무를 중심으로 한 종목 선별이 필요해졌다는 분석이 나온다.

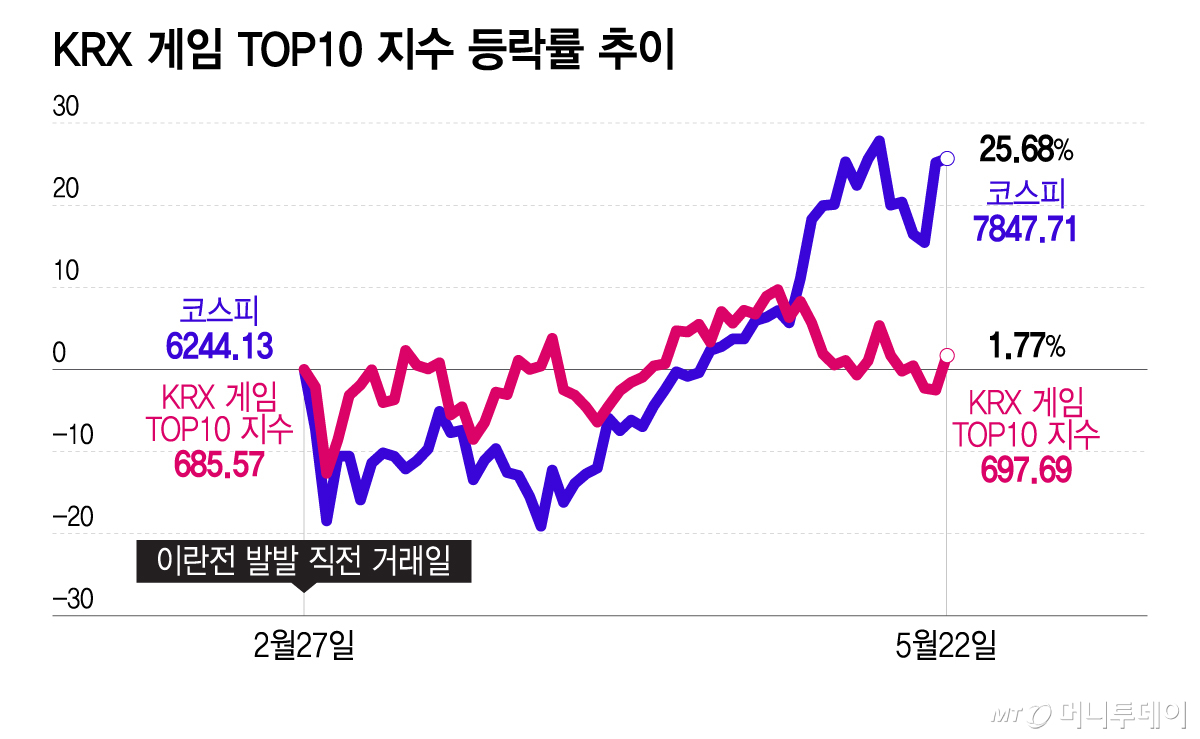

23일 한국거래소에 따르면 코스피·코스닥 게임사 10종목을 종합한 KRX 게임 TOP10 지수는 지난 22일 697.69로 장을 마쳤다. 미국-이란 전쟁 직전 대비 상승률이 1.77%로 코스피(25.68%)를 대폭 밑돌았다.

종목별로 보면 더블유게임즈(66,600원 ▲1,500 +2.3%)만 31% 올라 상승률이 코스피를 웃돌았다. NC(255,000원 ▲2,500 +0.99%)(옛 엔씨소프트)는 19%, 크래프톤(245,000원 ▲10,500 +4.48%)은 9%, NHN(38,800원 ▲1,800 +4.86%)은 6% 상승했다. 하락 종목도 많다. 카카오게임즈(7,780원 ▲60 +0.78%)는 27%, 위메이드(18,670원 ▼1,130 -5.71%)는 21%대, 넷마블(39,250원 ▲950 +2.48%)은 17%, 시프트업(36,250원 ▲1,400 +4.02%)은 9%, 넥슨게임즈(8,970원 ▲230 +2.63%)는 4% 하락을 기록했다.

실적과 주가가 엇갈리는 국면이다. 하나증권에 따르면 업종 12개월 선행 PER(주가수익비율)은 약 11배 수준으로 역사적 하단에 도달한 상태다. 게임시장 전반의 구조적 성장이 둔화하면서 종목별 양극화가 나타나는 시기라고 증권사 연구진은 내다봤다.

이준호 하나증권 연구원은 "업종 디레이팅의 근본적 이유는 산업의 구조적 성장 가능성에 대한 강한 우려"라며 "게임의 매력이 숏폼 등 다른 콘텐츠보다 떨어진다는 부정론이 확산했고, 중국 게임의 부상으로 경쟁 심화가 인식돼 분기 매출·영업이익이 전망보다 높게 나와도 미래 추정치에 대한 불신이 팽배한 상황"이라고 밝혔다.

그러면서 "국내 게임이 지난해부터 DLC(다운로드형확장판)·후속작과 트리플A급 출시를 통해 패키지 게임 IP를 시리즈화하며 변곡점을 겪고 있다"며 "과거 MMORPG(다중접속역할수행게임) 중심으로 높은 이익을 올렸으나 한계에 봉착했고, 올 하반기는 규모·기대감 큰 신작이 없어 현재 게임의 수명을 관리하며 실적성장을 달성하거나 신작의 깜짝 성과를 기대하는 방법 밖에 없다"고 했다.

독자들의 PICK!

이준호 BNK투자증권 연구원은 "앞으로 개별 기업의 경쟁력을 볼 때 가장 먼저 확인할 것은 주력 전장이 어딘지가 될 것"이라며 "모바일 라이브서비스 기업인지, PC·콘솔 프리미엄 IP 기업인지, 혹은 복수 플랫폼 포트폴리오를 구축 중인 기업인지에 따라 산업 트렌드의 수혜 방식이 완전히 달라지기 때문"이라고 밝혔다.

이 연구원은 "같은 '게임사' 범주로 묶어도 밸류에이션 프레임은 사실상 완전히 다르게 적용받을 수 있다"며 "투자포인트는 시장 성장률보다 '어느 회사가 시장의 새 빈틈을 차지할 것인가'로 판단되고, 업종 내 프리미엄도 매출 성장보다 성장의 반복 가능성에 따라 결정될 것"이라고 했다.

일각에선 현금 활용에 주목할 필요가 있다는 관측도 나온다. 투자전략에 주주환원을 반영할 때가 다가왔다는 설명이다.

이지은 KB증권 연구원은 "게임은 구조적으로 선투자·고마진의 현금 창출력 높은 사업으로, 주요 상장사의 현금 보유규모 역시 상당한 수준"이라며 "지난해 말 기준 순현금은 크래프톤 2조7000억원, NC 1조6000억원, 더블유게임즈 8000억원 수준으로 추정된다"고 밝혔다.

이 연구원은 "견조한 영업현금흐름까지 감안하면 추가적인 현금 축적 여력도 충분한 상황"이라며 "과거엔 성장주로 분류돼 주주환원 정책이 보수적이었고 외부투자 성과 역시 제한적이었지만 최근 들어선 이런 기조가 변화하며 게임사들의 자본 배분전략이 한층 적극적으로 전환되는 흐름이 감지된다"고 했다.

김소혜 한화투자증권 연구원은 "핵심 오해는 게임 업종을 여전히 '비싼 성장주'로 본다는 점으로 실제 재무구조는 이미 가치주처럼 변화했다"며 "일부 기업 PBR(주가순자산비율)은 역사적 저점인 1배 부근까지 수렴했다"고 밝혔다.

김 연구원은 "하반기 게임은 '성장산업 복귀'보다 '비용구조 정상화와 신작 사이클 재개' 관점에서 접근할 필요가 있다"며 "최근 사업 구조조정·인력 효율화·선택적 투자 기조가 강화돼 비용구조가 안정화된 이후 신작 매출이 반영되는 구간에선 영업 레버리지가 예상보다 크게 나타날 수 있다"고 했다.

{kind=link}