유안타증권이 신한지주에 대해 양호한 실적에 따라 자기자본이익률(ROE) 개선분을 반영해 목표주가를 8만4500원에서 9만1000원으로 상향한다고 29일 밝혔다. 전일 장 마감 기준 신한지주 주가는 7만4000원으로 목표가까지는 23% 상승여력이 있다.

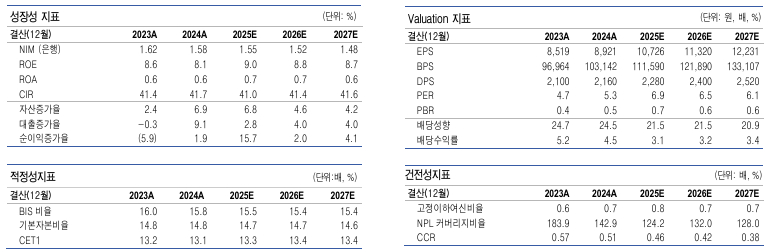

신한지주의 3분기 지배주주순이익은 1조4235억원으로 컨센서스를 5.5% 웃돌았다. 3분기 이자이익은 전분기 대비 2.9% 증가했다. 원화대출은 전분기 대비 2.7% 성장하였고 순이자마진(NIM)이 고금리 예금 리프라이싱 효과로 전분기 대비 1bp(1bp=0.01포인트) 상승한 1.56%를 기록했다.

비이자이익은 시장금리 인하 속도 둔화로 유가증권 관련 이익이 줄면서 전 분기 대비 23.7% 감소했다. 3분기 누적 대손비용률(CCR)은 0.46%로 전분기 대비 4bp 하락했다. 유안타증권은 연간 CCR을 45bp 수준으로 전망했다. 보통주자본(CET-1) 비율은 13.56%로다.

유안타증권에 따르면 신한지주는 배당가능이익은 충분한 상황이나 내부적으로 개인주주의 저변확대를 위해 비과세 배당까지 긍정적으로 검토하고 있다.

우도형 유안타증권 연구원은 "신한지주의 올해 배당총액은 1조1000억원, 자사주 매입액은 1조2500억원으로 주주환원금액은 2조3500억원이다"며 "이에 따른 총주주환원율은 45.8%가 전망된다"고 말했다.