엔비디아(NVIDIA)는 지금 세계에서 가장 주목받는 AI 인프라 기업이다. 젠슨 황 엔비디아 CEO의 말 한마디에 삼성전자나 SK하이닉스를 비롯해 전 세계 기업들의 주가가 일제히 출렁이고, 각국 정부는 그의 일정표 한 줄을 놓고 외교 전략을 짜며 달려든다. CES 무대에서 그가 한국 기업 이름을 입에 올리느냐에 따라 코스피 지수 자체가 흔들렸고 "AI 투자는 아직 초기"라는 짧은 발언 하나가 뉴욕 증시를 단숨에 끌어올렸다. 수백조원의 시장을 움직이는 힘이 엔비디아에 있다.

그런데 전능해 보이는 엔비디아에게도 치명적인 아킬레스건이 있다. 바로 전기다. GPU가 아무리 뛰어나도, 그것을 돌릴 전기가 없으면 말짱 도루묵이기 때문이다. 엔비디아가 2027년 선보일 차세대 AI 서버 랙(컴퓨터를 세로로 쌓아 가동하는 철제선반) 카이버(Kyber)는 하나의 랙에 무려 576개의 GPU칩을 욱여넣는다.

지금 사용되고 있는 AI서버 랙 하나는 150kW의 전력을 필요로 한다. 반면 카이버는 무려 600kW다. 서울 웬만한 아파트 단지가 한꺼번에 쓰는 전력이 랙 하나에 쓰여야 한다. 서버가 쓰는 전기만 문제가 아니라 전선에서 생기는 열을 잡는 것도 적잖은 부담이다.

현재의 서버는 48~54V라는 저전압에 엄청난 양의 전류를 흘려보내는 방식으로 설계됐다. 물을 낮은 수압으로 콸콸 쏟아붓는 것과 같다. 이렇게 되면 전선은 팔뚝만큼 굵어져야 하고, 열과 전력손실이 전류의 제곱에 비례해 불어난다. 열이 난다는 것은 그만큼 전기가 낭비된다는 얘기다.

엔비디아는 부족한 전력을 아끼기 위해 카이버를 비롯한 차세대 AI 서버에 공급되는 전력을 800V 고전압으로 채택했다. 전류를 확 줄여서 '강한 수압으로 가늘게' 보내는 방식이다. 같은 양의 전기를 훨씬 효율적으로 보낼 수 있다. 과거에는 고전압을 견딜 수 있는 소재가 없었으나 기술이 개발되면서 가능해진 기술이다.

구리선 무게도, 발열도, 에너지 손실도 모두 한꺼번에 잡힌다. 엔디비아가 협력하는 전압 솔루션 기업들이 다수 있는데, 대표적인 기업이 나비타스 세미컨덕터(Navitas Semiconductor, NVTS)다.

나비타스는 수도꼭지처럼 전기의 흐름을 조절하는 밸브역할을 하는 전력반도체 전문업체다. 전기를 켜고 끄고, 전압을 높이고 낮추고, 교류를 직류로 바꾸는 일을 전부 이 밸브가 담당한다. 핵심 원리는 초고속 스위칭이다. 전력반도체는 1초에 수만 번에서 수백만 번까지 전기를 껐다 켰다 반복한다. 이 과정에서 전압과 전류의 형태가 바뀐다. 스위칭이 빠를수록, 변환 효율이 높아지고 열 손실이 줄어든다.

문제는 손실이다. 전기를 변환할 때 100%가 전달되지 않고 일부는 열로 빠져나간다. 옛날 충전기가 손에 댈 수 없을 만큼 뜨거웠던 이유다. 그 열이 전부 버려지는 전기다. 손실률이 10%라면 100W 충전기에서 10W가 열로 사라지는 셈이다. 가정에서는 별것 아닌 것 같지만, 데이터센터에서는 재앙이다.

전 세계 데이터센터가 소비하는 전력은 연간 약 400테라와트시(TWh)로 한국 전체 전력 소비량의 70%에 해당한다. 여기서 손실률 1%만 줄여도 연간 4TWh, 원자력발전소 1기 연간 발전량에 맞먹는 전기를 아끼는 셈이다.

지금까지 전력반도체는 실리콘(Si)으로 만들었다. 컴퓨터 CPU, 메모리 반도체와 같은 소재다. 문제는 실리콘이 물리적 한계에 다다랐다는 점이다. 스위칭 속도를 더 높이려 해도 열이 너무 많이 난다. 전압을 더 높이려 해도 견디질 못한다. 대안으로 떠오른 것이 GaN(질화갈륨)과 SiC(탄화규소) 같은 화합물 반도체다.

실리콘 전력반도체의 에너지 효율은 92~95% 수준이다. GaN은 98% 이상, SiC는 97% 이상을 달성한다. 질화갈륨은 가격이 비싸지만 실리콘보다 스위칭 속도가 10~20배 빠르고 열손실은 더 낮으며 높은 전압을 버티는 힘도 강해 데이터센터에 적격이다.

질화갈륨 충전기는 실리콘 충전기보다 절반 크기에, 3배 빠른 충전이 가능하다. 열도 덜 난다. 탄화규소는 고전업, 고온에 특화돼 있어 전기차와 송배전 시스템에 유리하다.

차세대 전력반도체가 쓰이는 곳을 나열하면 끝이 없다. 테슬라, 현대차 전기차에 모두 전력반도체가 들어가는데 탄화규소 반도체를 쓰면 주행거리가 5~10% 늘어난다.

엔비디아 AI 서버 한 대가 소비하는 전력은 가정집 수십 채 수준이다. 전기 효율 1% 개선이 연간 수억 원 절감으로 이어진다. 태양광 패널이 만드는 전기는 DC다. 가정에서 쓰려면 AC로 바꿔야 한다. 인버터라는 장치가 이 일을 하는데, 핵심 부품이 전력반도체다. 인버터 에어컨의 전기료가 싼 것도 전력반도체가 모터속도를 섬세하게 조절해서 필요한 만큼만 전기를 쓰도록 하기 때문이다.

전력반도체 시장이 폭발하는 이유는 세 가지다. 우선 전기차 시장이다. 전기차 한대에 수십 개 전력반도체가 들어간다. 금액으로는 70만~150만원. 2030년 전기차 판매량이 3000만대를 넘으면, 전력반도체 시장만 수십조 원 규모가 된다. 다음으로는 AI 데이터센터다. 챗GPT 같은 AI를 돌리려면 엄청난 전력이 필요하다. 엔비디아는 차세대 AI 서버에 800V 고전압 직류 시스템을 도입한다. 탄소중립, 태양광, 풍력, ESS(에너지저장장치) 모두 전력반도체 없이는 작동하지 않는다.

탄화규소 반도체 시장 점유율은 △ST마이크로일렉트로닉스(36.5%) △인피니언(17.9%) △울프스피드(16.3%) △온세미(11.6%) △로옴(8.1%) 등이다. 질화갈륨 반도체의 점유율은 인피니언이 1위지만 가장 경쟁력이 뛰어난 곳은 나비타스라는 평가가 나온다. 나비타스는 차세대 전력반도체에만 집중하는 퓨어 플레이로 인피니언처럼 실리콘도 병행하는 IDM(종합반도체기업)보다 기민하고 빠른 기술개발과 의사결정이 가능하다는 것이다.

2025년 5월 엔비디아는 차세대 AI 데이터센터용 800V HVDC(고전압직류) 전력 아키텍처 파트너로 나비타스를 선정했다. 14개 협력사 중 질화갈륨과 탄화규소를 모두 보유한 퓨어플레이는 나비타스가 유일했다. 고속 스위칭과 고전압 내구성을 한 회사에서 조합할 수 있다. AI 데이터센터의 800V DC 아키텍처에는 두 기능이 동시에 필요하다. 나비타스의 '차세대 전력반도체 원스톱 솔루션'이 빛을 발한 포인트다. 나비타스는 8.5Kw AI전원장치에서 역대 최고인 98%의 효율을 달성하기도 했다.

원 리서치에 따르면 엔비디아 A100 서버랙 한 대의 전력 소비는 10kW였다. H100은 40kW, B200은 120kW, 2027년 출시 예정인 루빈 울트라는 무려 480kW에 달한다. 불과 4~5년 만에 서버랙 한 대의 전력 소비가 48배 늘어난 셈이다. 기존 데이터센터는 48V DC를 썼지만 800V로 전압을 올리면 같은 전력을 16분의 1의 전류로 보낼 수 있다.

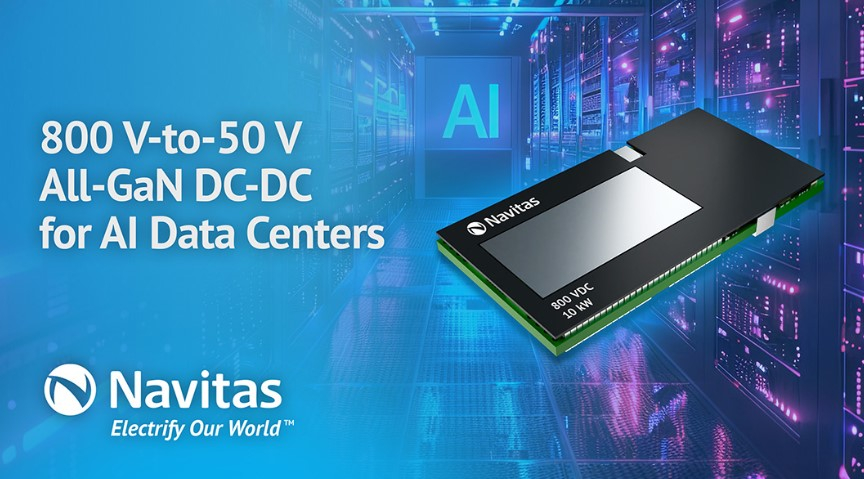

나비타스는 2026년 2월, 800V→50V DC-DC 변환용 10kW 올-질화갈륨 플랫폼을 공개했다. 피크 효율 98.5%, 풀로드 효율 98.1%, 전력밀도 2.1kW/in³라는 경이로운 수준의 업계 최고기록을 달성했다고 설명했다. 이 제품은 3월 22~26일 미국 샌안토니오에서 열리는 APEC 2026에서 정식 데뷔한다.

전 세계 질화갈륨·탄화규소 전력반도체 시장 규모는 2025년 약 5조2600억원(36.3억달러)에서 2033년 32조6000억원(224.8억달러)으로 성장한다. 연평균 성장률(CAGR) 25.6%다. 10년 뒤 시장이 6배로 커진다는 뜻이다. Yole Intelligence는 탄화규소 시장이 2028년까지 약 12조9000억원(89억달러)에 달할 것으로 내다봤다. 테슬라가 2018년 모델3에 탄화규소 인버터를 탑재한 이후, 전기차 시장이 그 수요를 견인하고 있다. 테슬라 혼자서 연간 탄화규소 전력반도체 구매 규모가 약 1조4500억원(10억달러)에 달한다.

질화갈륨 시장은 AI 데이터센터가 새 성장 엔진이다. 2024~2025년 인피니언의 GaN Systems 인수(12조300억원, 8.3억달러), 르네사스의 트랜스폼 인수(4915억원, 3.39억달러) 등 대형 M&A가 잇따랐다. 대형 반도체 기업들이 질화갈륨 역량 확보에 사활을 걸고 있다는 신호다.

AI 데이터센터용 전력반도체는 충전기 칩보다 단가가 10배 이상 높고, 마진도 두툼하다. 나비타스는 2027년부터 AI 데이터센터 매출이 본격화할 것으로 예상한다.

월가 애널리스트들은 나비타스의 2027년 매출을 약 956억원(6600만달러), 2028년 매출을 약 1885억원(1.3억달러)으로 전망한다. 2028년이면 지금의 3배 수준이다. 그때까지 버틸 현금도 충분하다. 2025년 두 차례 유상증자로 약 2900억원(2억달러)을 조달해 현금성자산이 약 3600억원(2.5억달러)에 달한다. 부채는 거의 없다.

나비타스의 PSR(주가매출비율)은 약 41배다. 같은 전력반도체 업체인 울프스피드(2.6배), 온세미(3.8배)와 비교하면 압도적으로 비싸 보인다. 하지만 나비타스는 '성장주'의 문법으로 봐야 한다는 게 전문가들의 판단이다. 2025년 실적은 크게 악화됐지만 이는 기존 구형 전력반도체의 비중을 줄이고 질화갈륨 같은 차세대 전력반도체 캐퍼를 확충하는 과정에서 발생한 피벗요인이 컸다는 지적이다.

엔비디아 협력하기로 한 800V AI 데이터센터 시장은 2030년까지 연 1조4500억달러(약 2경1025조원) 규모로 성장한다는 전망도 있다. 통상 2~3년 후 매출로 전환되는 수주확정분인 디자인윈(고객 설계 채택 확정분)도 쌓여있다. 나비타스의 누적 디자인윈은 6500억원(4.5억달러) 이상이다.

물론 리스크도 있다. 인피니언이 GaN Systems를 인수하며 질화갈륨 시장 1위에 올랐고 ST마이크로, 온세미, 로옴 등 공룡 기업들도 차세대 전력반도체 투자를 늘리고 있다. 나비타스가 기술적으로 앞서 있지만, 자금력과 고객 네트워크에서는 공룡들에게 밀린다. 나비타스가 창업 이래 한 번도 연간 흑자를 낸 적이 없다는 점도 약점이다. 2025년 순손실은 약 1700억원(1.17억달러)이다. 회사 측은 2027년부터 AI 데이터센터 매출이 본격화하면 손익분기점에 도달할 것으로 기대하지만 뚜껑은 열어봐야 한다.